ホーム

ジーイークリエーションの特長

マンション投資について

資産形成って必要?

仕組みとメリット

リスクと対策

セミナー情報

オーナー様の声

お知らせ

コラム

会社概要

契約手続きの流れ

よくあるご質問

お問い合わせ

ぷちブログ

Facebook

Instagram

セミナー申し込み

無料相談申し込み

ジーイークリエーションの特長

マンション投資について

資産形成って必要?

仕組みとメリット

リスクと対策

セミナー情報

オーナー様の声

よくあるご質問

セミナー

申し込み

無料相談

申し込み

セミナー申し込み

無料相談申し込み

マンション投資について

仕組みとメリット

ホーム

›

マンション投資について

›

仕組みとメリット

マンション投資の

仕組み

マンション投資の

メリット

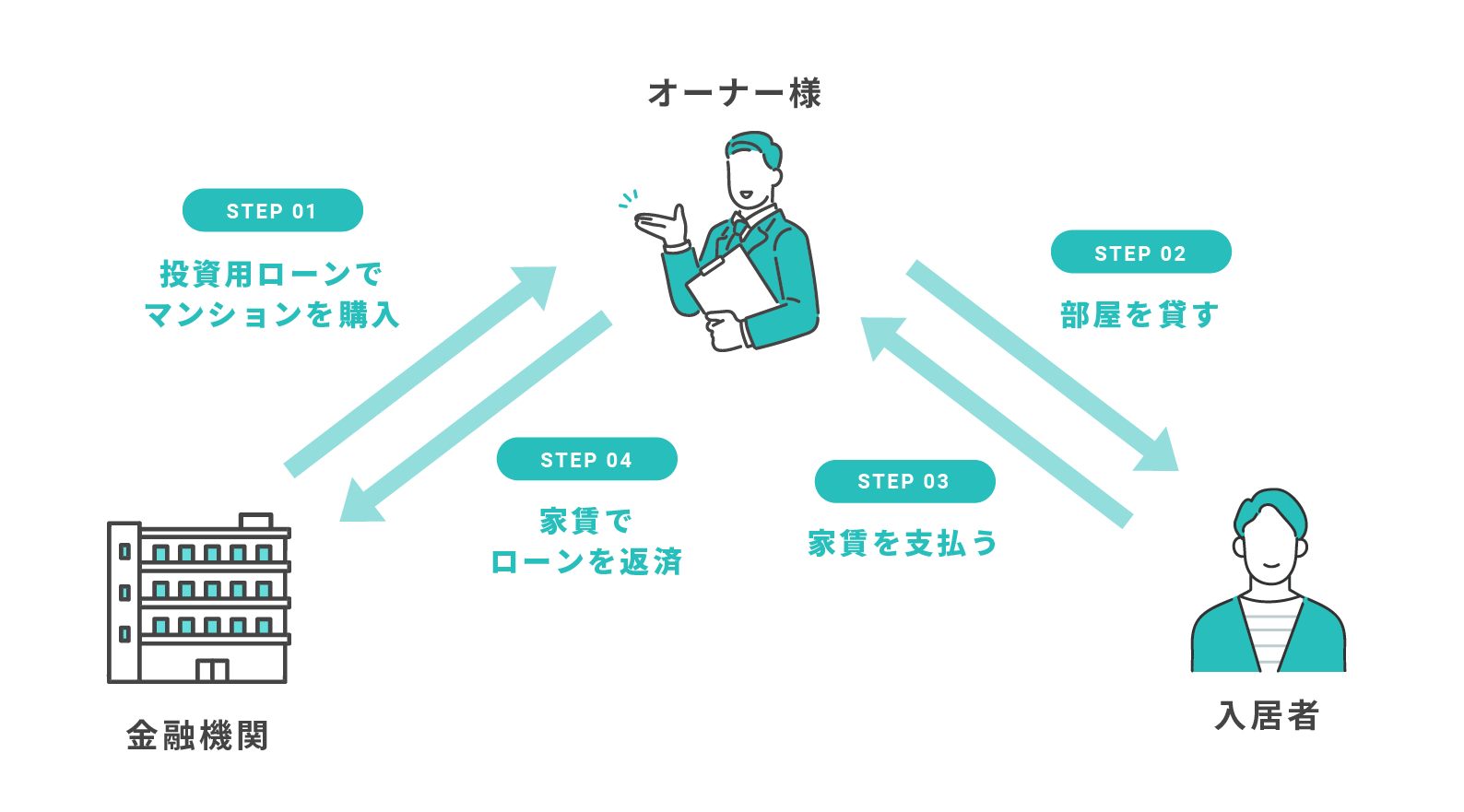

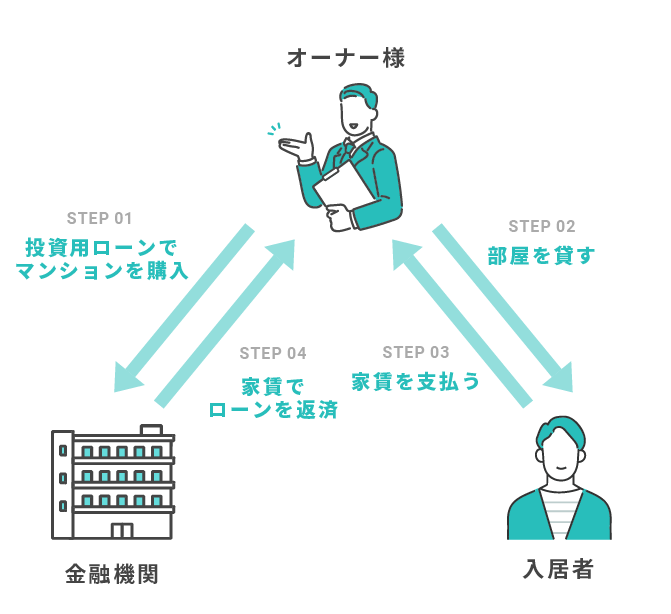

マンション投資の仕組み

マンション投資とは、購入されたマンションを第三者に賃貸して家賃収入を得る投資方法になります。

ローン返済は家賃収入で返済していくため、手元資金は少なく他人資本で資産を築き、ローン完済後には家賃収入が不労所得となります。

マンション投資のメリット

0

1

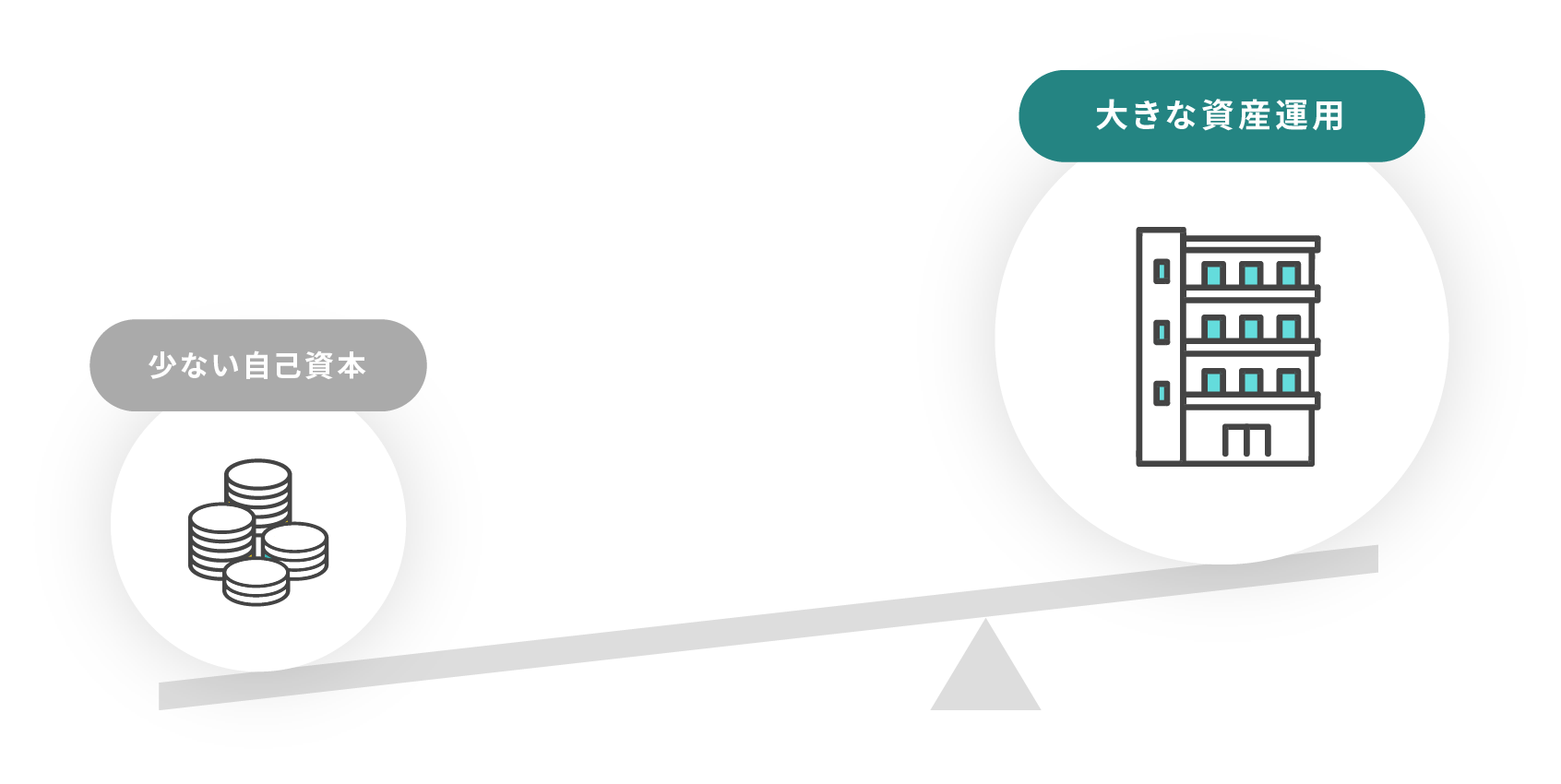

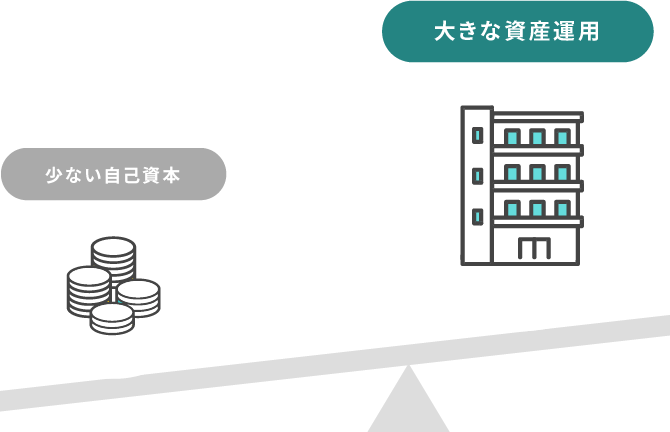

少額資金で資産づくり

マンション投資は、「信用力」によって、購入する物件を担保に保証人なしでローンを活用することができます。

ローンの返済は家賃収入で賄うため、少ない資金で大きな資産を築いていただけます。

レバレッジ効果

02

生命保険代わり

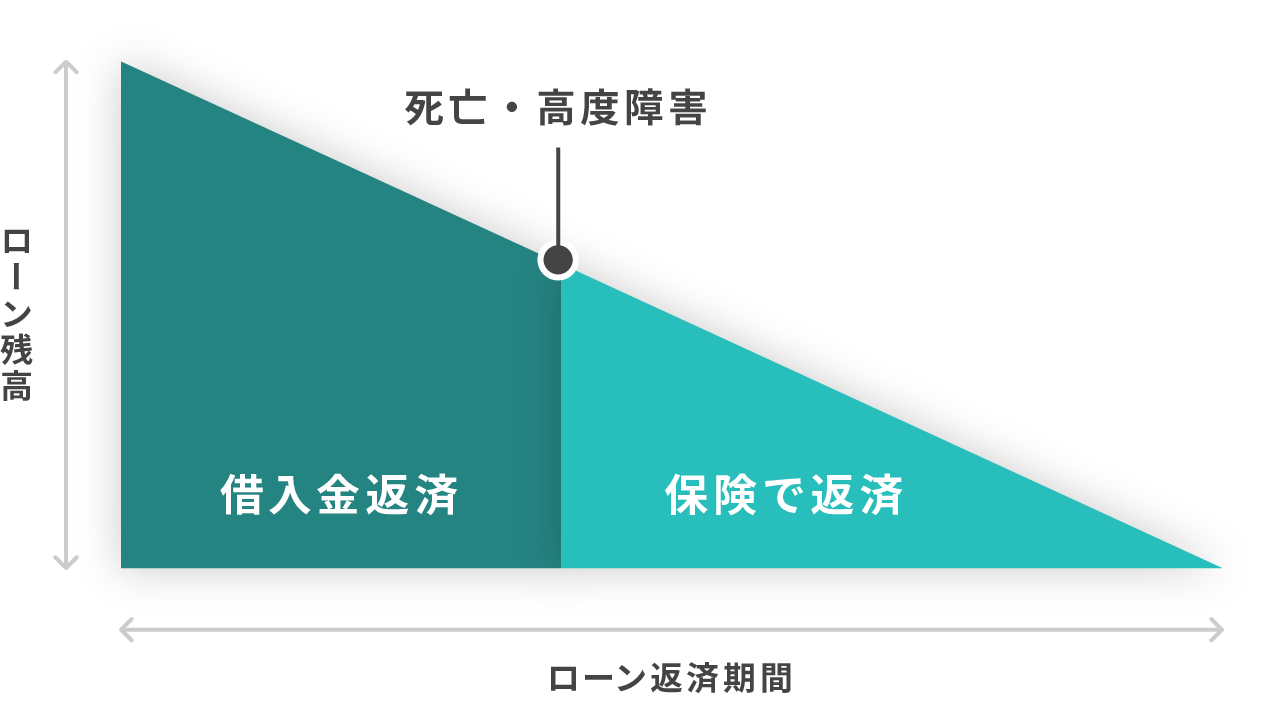

「マンション投資が生命保険代わりになる」といわれるのは、ローンを利用する際に「団体信用生命保険」にご加入いただくためです。「団体信用生命保険」とは、オーナー様が万が一、死亡・高度障害になられた場合には、ローンの残高を保険会社が完済してくれる保険になります。

ローン完済後には、無借金のマンションが「ご家族の安定収入」となり、「ご家族に遺す資産」としてお考えいただけます。

団体信用生命保険の仕組み

売却でキャピタルを得る

生活の中で、必要な資金「教育費など」にあてられる

「緊急性のある資金」にも対応できる

安定した家賃収入

「家族生活の保障」となる安定収入

配偶者への「遺族年金代わり」

03

老後の安定収入

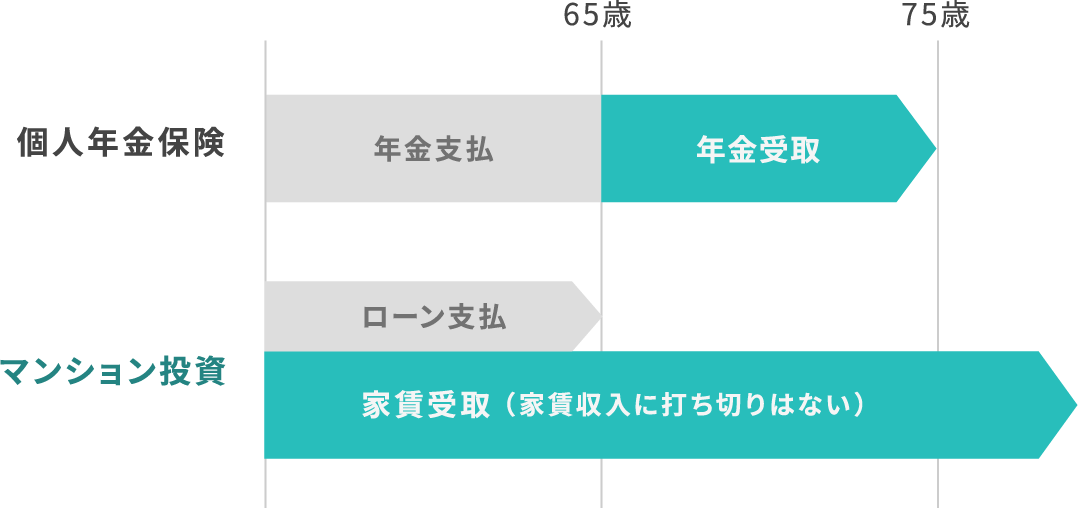

マンション投資は賃貸ニーズの高い物件を所有することで、毎月安定した家賃収入を得ることができます。

ローン返済中は、給与と家賃で資産を築き、ローン完済後は毎月安定した家賃収入となります。このようにマンション投資は老後に公的年金とは別の私的年金を築くことができます。

私的年金としての長さの違い

04

不動産は実物資産

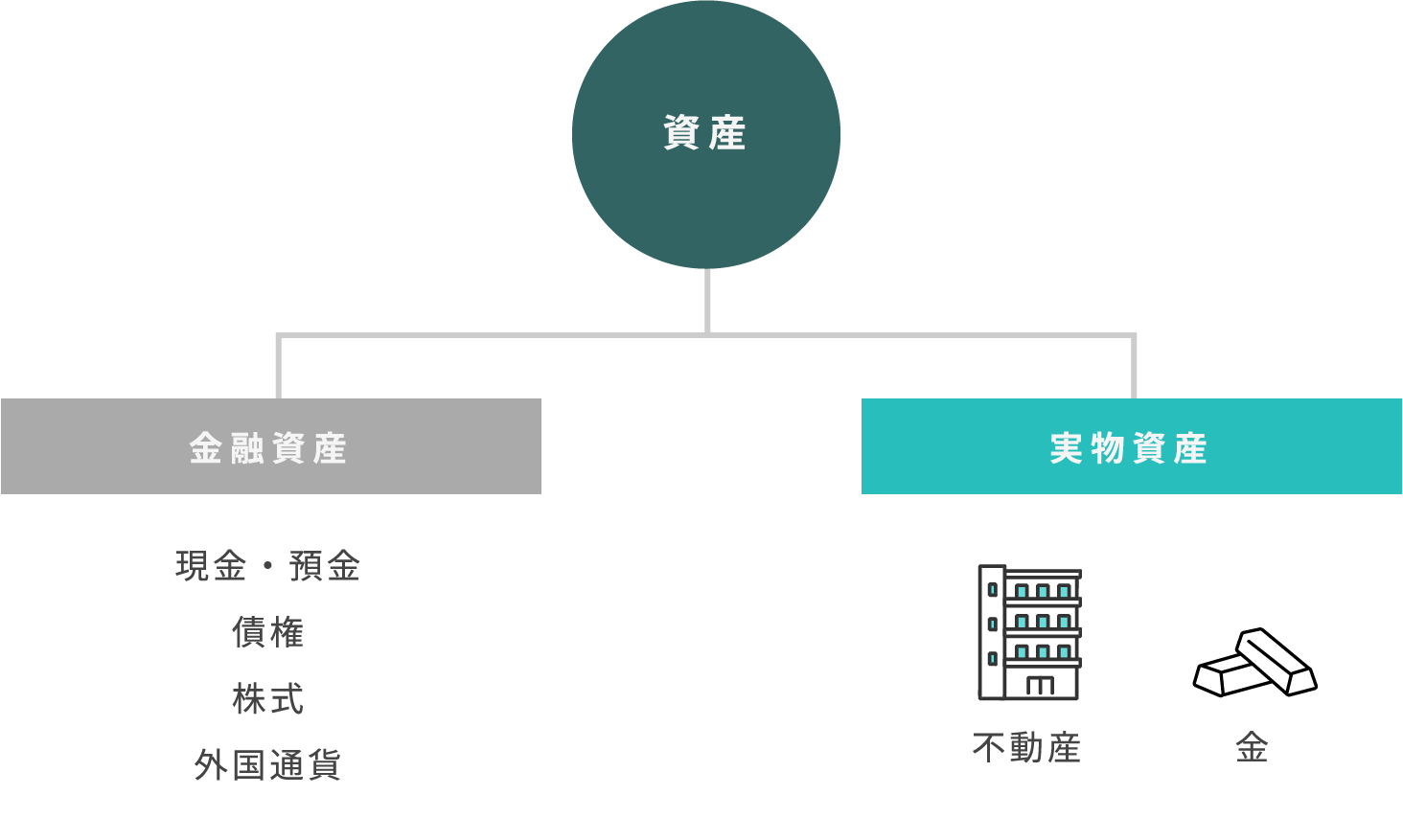

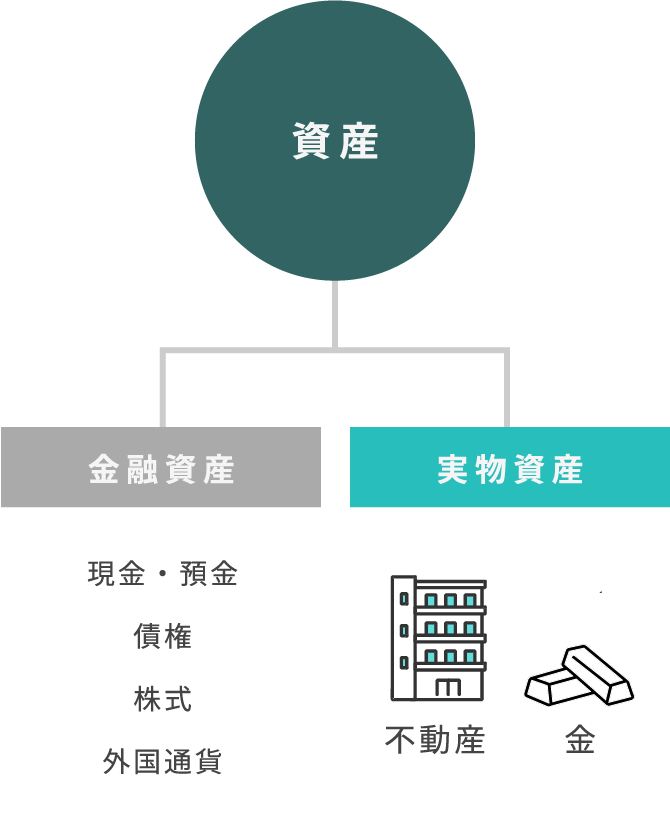

実物資産とは、金やプラチナ、土地や建物などの現物で保有する資産をいいます。株や投資信託などの金融資産は特定の機関によって価値が定義・保証されていて、実体のない資産のことをいいます。そのため、経済変動の影響を受けやすく、価値が暴落し、元本割れする可能性もあります。実物資産の場合は、経済変動・景気変動の影響を受けにくく価値が急落しにくいという特徴があります。

資産の種類と分類

05

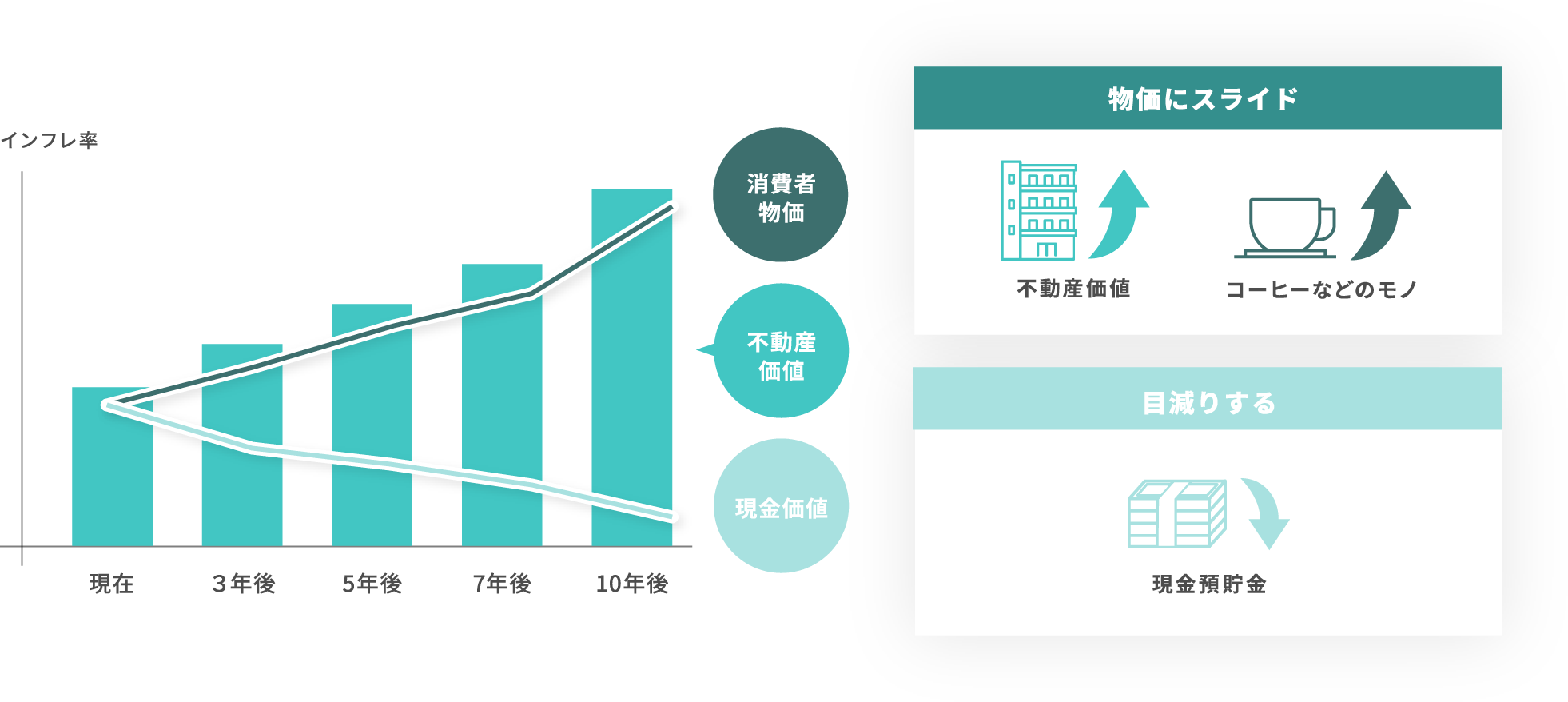

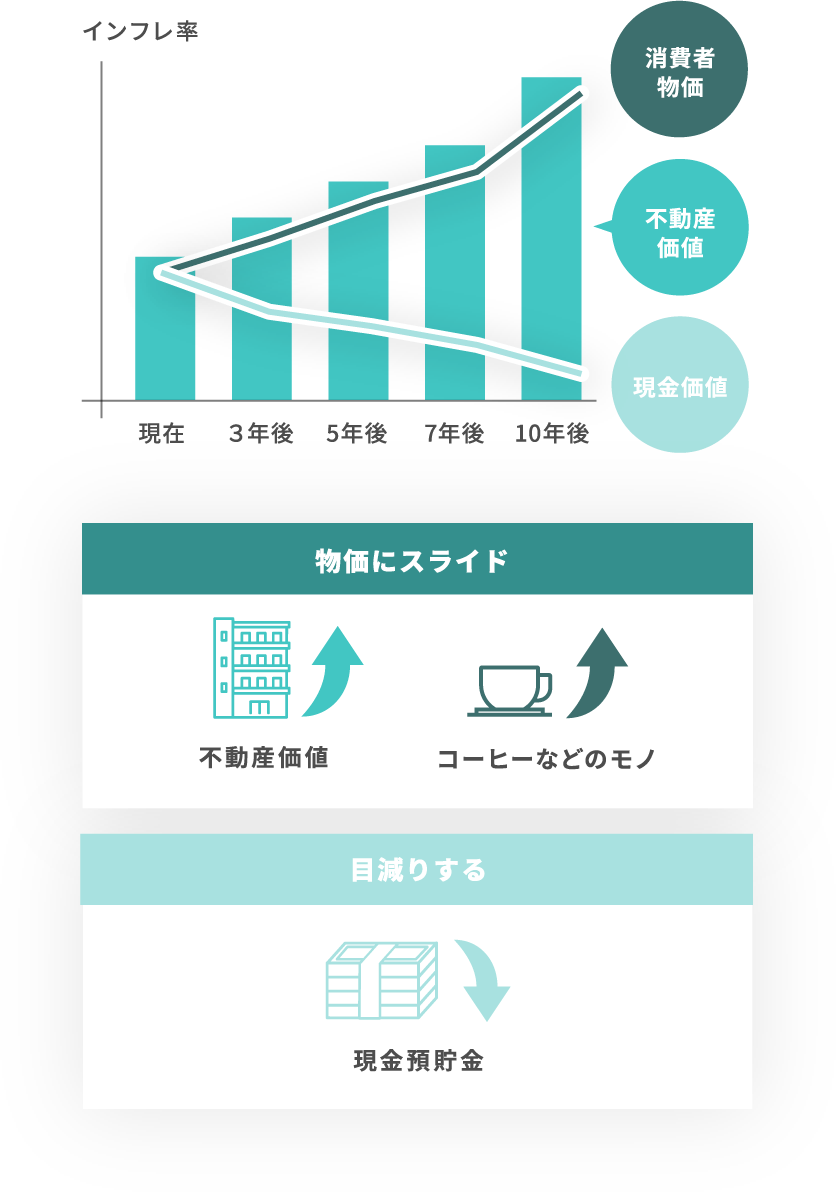

インフレに強い

インフレとは、物の値段が上がることをいいますが、値段が上がることは、言い換えると「お金の価値が下がる」ことになります。例えば、それまで100円で買えていたコーヒーが2倍の200円になったとすると、同じコーヒーを手に入れるのに以前の2倍のお金が必要になります。要するに、お金の価値が2分の1になったといえます。現金であると、インフレによって価値が下がる影響を受けますが、不動産はインフレと共に価値が上昇するため、インフレには強いといわれています。

インフレによる価値の変化

06

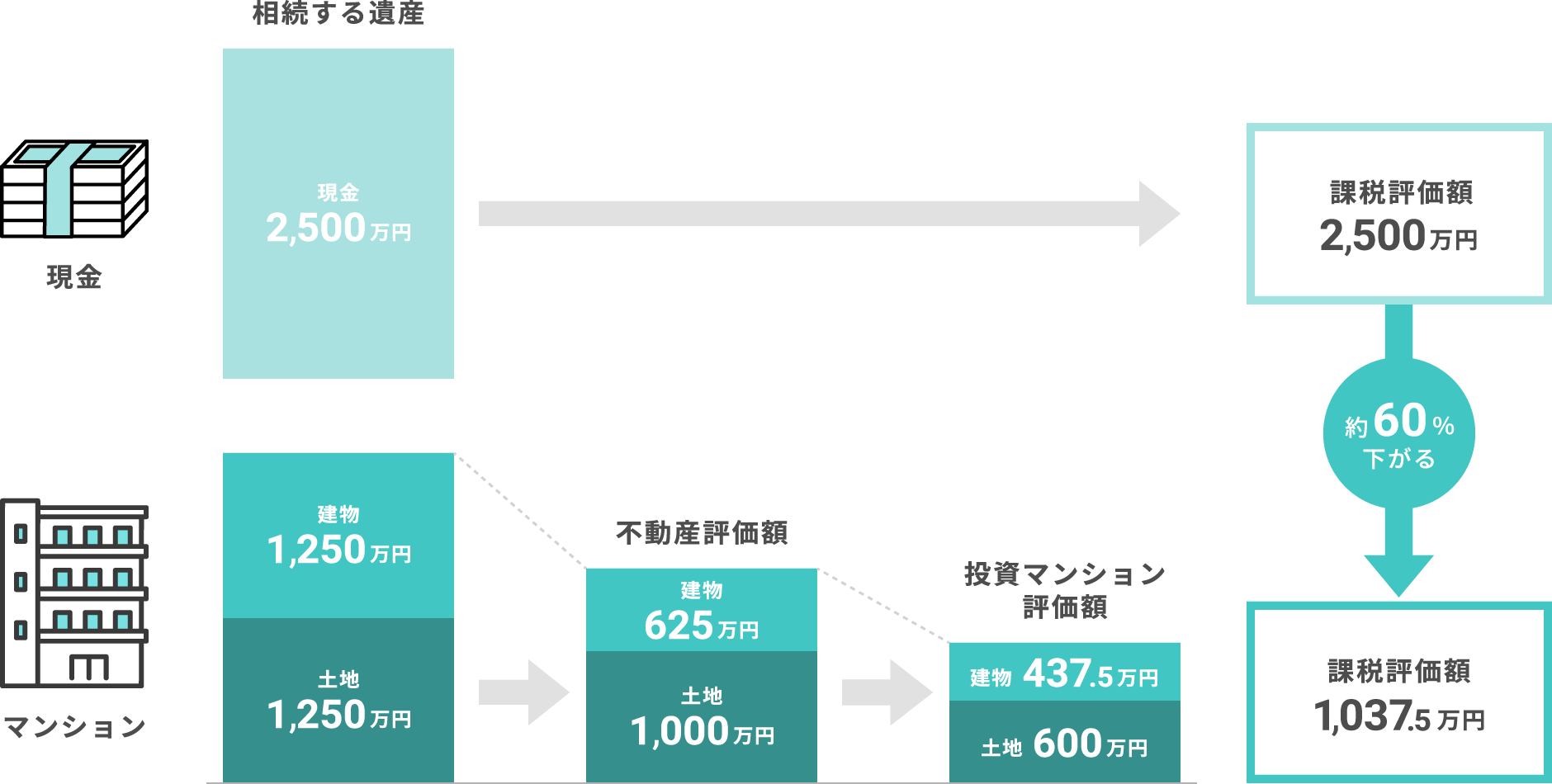

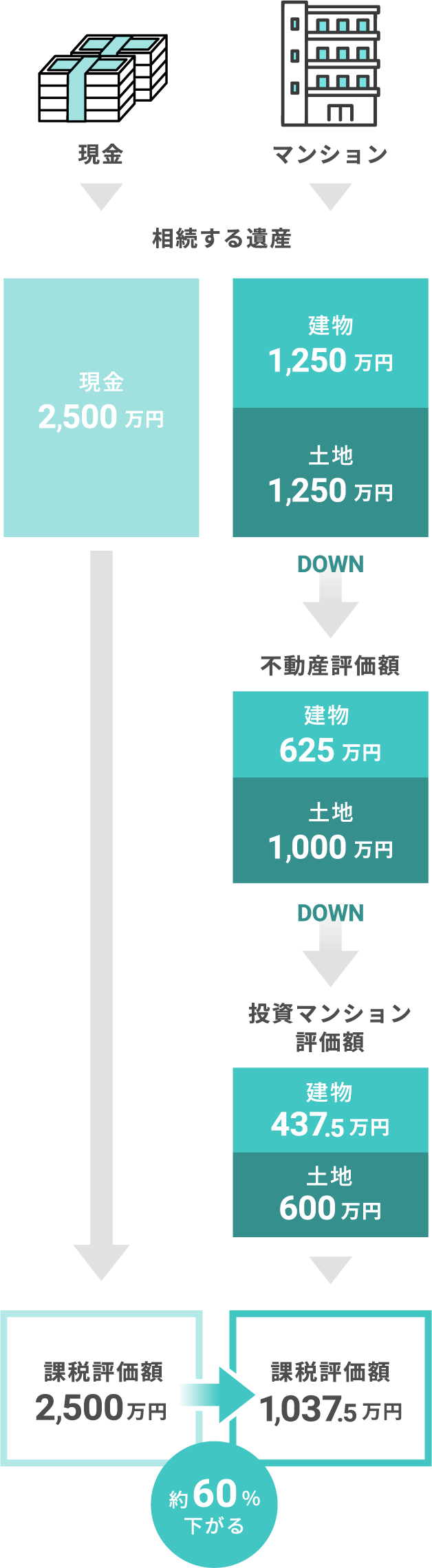

相続対策になる

相続税は、現金や金融資産の場合、額面に対して100%課税評価されます。不動産の場合には、建物は固定資産税評価額、土地は路線価で評価され、さらに賃貸することで課税評価額が取引価格の3分の1ほどになります。現預金や金融資産で相続をする場合と比較すると相続税を軽減することができます。

2,500万円を相続する場合の税金

※建物や地域によって、建物・土地の評価額は異なります。

CONDOMINIUM INVESTMENT

マンション投資について

資産形成って必要?

仕組みとメリット

リスクと対策

CONTACT

お気軽にお問い合わせください

マンション経営による資産活用について

ご興味のある方は、お気軽にお問い合わせください。

0120-22-1936

受付時間 平日 10:00~19:00 (土日祝日 17:30まで)

セミナーお申し込み

無料相談お申し込み