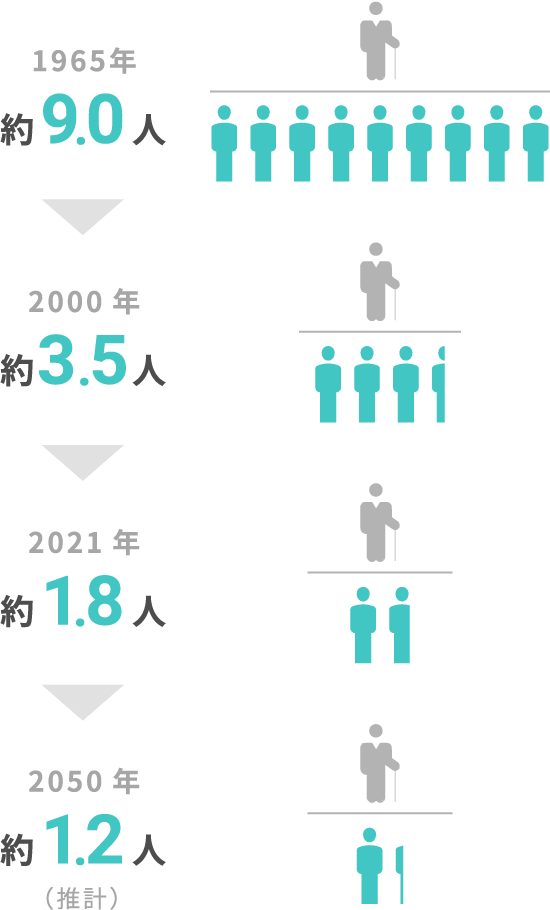

厚生労働省の発表(2018年3月)によると、平均寿命は延びたものの、一方で健康寿命は男性で72.14歳、女性で74.79歳となっています。こうした情報から考察すると、老後(70歳以降)の生活には、日々の生活費に加え医療費や介護費の負担が必要となります。

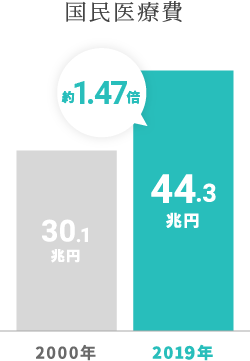

国民医療費は増加し続けており、2018年の国民医療費は2000年と比べ約13.2兆円増加し、約43.3兆円でした。団塊の世代(1947〜49年生まれ)が75歳に達し始める2022年度から医療費はさらに膨らむと予測されています。

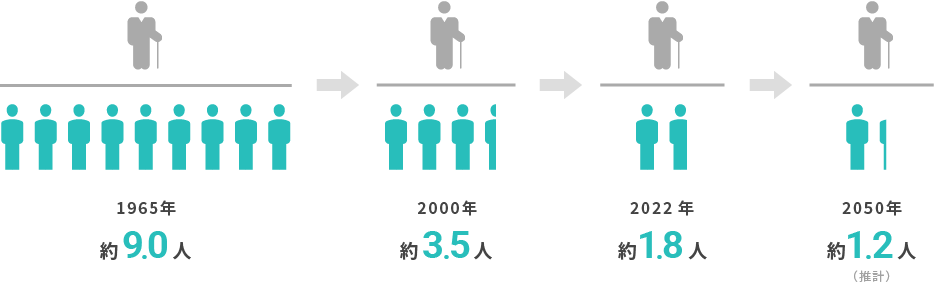

75歳以上の後期高齢者(約1870万人/2021年現在)が病院の窓口で支払う自己負担額は、実際にかかった医療費の1割が原則で、70歳未満(3割負担)や70〜74歳(2割負担)より低く抑えられています。この高齢者の医療サービスを賄うため、現役世代の保険料負担は年々増加傾向にあります。

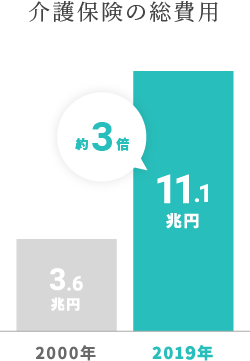

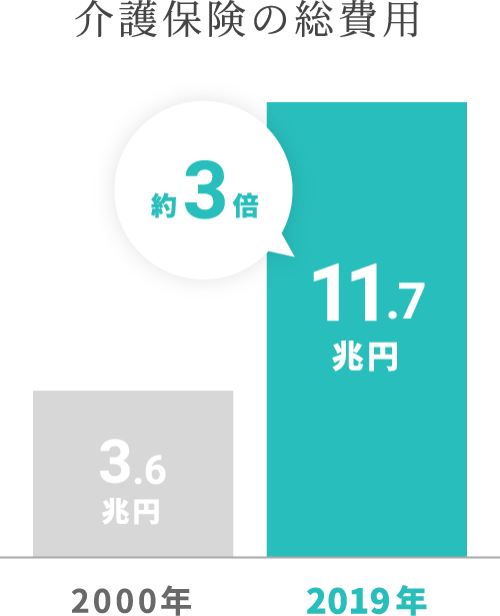

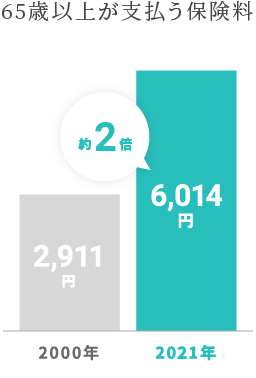

後期高齢者の医療費負担は2022年度から引き上げされ、窓口負担も増える見込みです。また、老後の生活において医療費のみならず、介護費用においても年々増加傾向にあります。介護保険の総費用は2000年と比べて2019年に約3倍の11.7兆円、65歳以上の方が支払う介護保険料は毎月2,911円であったものが2018年には5,869円と約2倍に負担が増えています。

このように、老後の生活において医療費や介護費の負担が増加していく中では、将来を見据えた資産形成をしていく必要性がございます。

※介護保険に係る事務コストや人件費などは含まない (地方交付税により措置されている)

※2000年度は実績、2019年度は当初予算

※全国平均、月額・加重平均

※クリックすると拡大表示されます。

※クリックすると拡大表示されます。