「もし病気になって高額の医療費が必要になったらどうしよう」「働けなくなったら、生活できなくなってしまうのではないか」といった不安を抱く人は珍しくありません。そのような万が一の事態に備えるため、生命保険に加入している人も多くいるでしょう。

しかし、実際には、日本の公的保障が充実しているため、万が一の際には社会保険などから受け取れるお金も多くあります。そのため、万が一の際に心配しているほど多くの自己負担が必要ないケースも珍しくなく、知らず知らずのうちに生命保険を掛けすぎているかもしれません。

本記事では、社会保険などから万が一の際にどの程度の保障を受けられるのかに加えて、生命保険で重点的に準備しておきたいポイントについて解説します。

生命保険で公的保障の不足を補うメリット・デメリットや生命保険以外で保障を構築する方法についても解説するため、生命保険の見直しをする際の参考にしてください。

万が一の際に社会保険からどのような保障が受けられるのか?

まず、日本の社会保障制度がどの程度充実しているのかを知るために、一切生命保険に加入していない場合に、受け取れるお金がどの程度あるのかを見ていきましょう。

高額な医療費がかかった場合には、公的医療保険を使って自己負担額を抑えられる

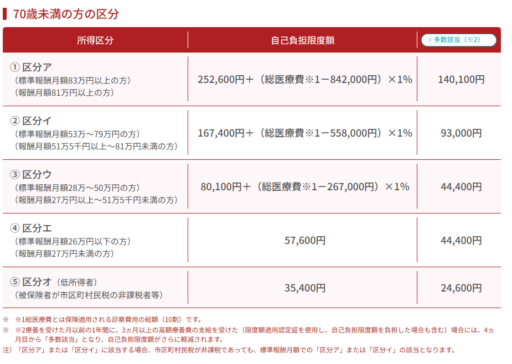

万が一入院や手術が必要になった場合には、高額療養費制度があるため、保険診療のみであれば、月々負担すべき医療費の上限は、下記の計算式で求められる自己負担限度額になります。(出所:全国健康保険協会「高額な医療費を支払ったとき」)

平均的な収入の人であれば、医療費の自己負担限度額は月額10万円程度になるため、何百万円もの高額な医療費がかかった場合に備えて、多額の医療保険に加入する必要性は低いでしょう。

さらに、高額療養費制度は一旦医療費の全額を立て替えなければいけない点がデメリットとされていますが、限度額適用認定証またはマイナ保険証を利用すれば、窓口での支払いを自己負担限度額までに抑えることもできます。

亡くなった場合には、公的年金から遺族に遺族年金が支払われる

公的年金は、老後に受け取る老齢年金のイメージが強いですが、公的年金に加入している人が亡くなった場合の遺族保障もあります。

遺族が受け取れる遺族年金には『遺族基礎年金』と『遺族厚生年金』の2種類があり、両方受け取れるケースもありますが、それぞれの異なる受給要件を満たす必要があります。遺族基礎年金と遺族厚生年金の主な違いは以下の表のとおりです。

| 遺族基礎年金 | 遺族厚生年金 |

受給要件 | ・下記1~4の人が死亡したとき 1. 国民年金の被保険者 2. 国民年金の被保険者だった60歳以上65歳未満の人で、日本国内に住所がある人 3. 老齢基礎年金の受給権者だった人 4. 老齢基礎年金の受給資格を満たした人 | ・下記1~5の人が死亡したとき 1. 厚生年金保険の被保険者 2. 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡した場合 3. 1級・2級の障害厚生(共済)年金を受け取っている人 4. 老齢厚生年金の受給権者だった人 5. 老齢厚生年金の受給資格を満たした人 |

受給対象者 | 死亡した人に生計を維持されていた以下の遺族 ・子のある配偶者 ・子 | ・死亡した人に生計を維持されていた以下の遺族のうち、最も優先順位の高い人 1.子のある配偶者 2.子 3.子のない配偶者 4.55歳以上の父母 5.孫 6.55歳以上の祖父母 |

受給期間 | ・子が18歳になる年度の3月末まで ・障害等級1級または2級に該当する子が20歳になるまで | ・原則生涯受給できる ※子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されない ※子のない30歳未満の妻は、5年間のみ受給できる ※父母または祖父母の受給開始は60歳から |

受給金額 | ・795,000円 + 子の加算額 (昭和31年4月2日以後生まれの場合) ・1人目および2人目の子の加算額…各228,700円 ・3人目以降の子の加算額…各76,200円 ※寡婦年金(妻が60~64歳の5年間、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額)あり ※死亡一時金(老齢基礎年金・障害基礎年金を受けないまま亡くなった場合、120,000円~320,000円)あり | ・死亡した人の老齢厚生年金の報酬比例部分の4分の3の額 ※中高齢寡婦加算あり(年額596,300円) |

上記の表のとおり、遺族厚生年金は、死亡した人によって生計を維持されていた配偶者や子、父母、孫、祖父母と受給対象者の範囲が広く、年金額も、遺族基礎年金よりも多く受け取れる傾向にあることがわかります。そのため、生命保険に加入していない場合でも、厚生年金に加入していれば、遺族が生活に困窮するリスクを低く抑えることができるでしょう。

一方で、遺族基礎年金の遺族年金が受け取れるのは、亡くなった人によって生計を維持されていた『子のある配偶者』または『子』のみです。つまり、国民年金のみの自営業者などの場合は、子のない配偶者など、条件を満たす子どもがいなければ、遺族年金を受け取ることはできません。該当するケースにおいて、配偶者にお金を遺したい場合は、別途私的保障を準備することを検討しましょう。

障害を負った場合には、公的年金から障害年金を受け取れる

公的年金には万が一障害を負った場合の保障もあります。

前述の遺族年金と同様に、『障害基礎年金』と『障害厚生年金』の2種類があり、それぞれ障害年金を受け取れる条件や金額が異なります。主な違いは下記の表のとおりです。

| 障害基礎年金 | 障害厚生年金 |

受給対象者 |

・国民年金に加入している ・年金制度に加入していない20歳前、もしくは60歳以上65歳未満 | ・厚生年金に加入している間に初診日のある病気やけがで障害基礎年金の1級または2級に該当する障害の状態になったとき、また障害の状態が2級に該当しない軽い程度の障害のとき |

受給要件 | ・障害の状態が、障害認定日に、障害等級表に定める1級または2級に該当していること | ・障害の状態が、障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること |

受給金額 | 【1級】 993,750円 + 子の加算額 【2級】 795,000円 + 子の加算額 【子の加算額】 2人まで …1人につき228,700円 3人目以降…1人につき76,200円 ※昭和31年4月2日以後生まれの場合 | 【1級】 (報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(228,700円)〕 【2級】 (報酬比例の年金額) + 〔配偶者の加給年金額(228,700円)〕 【3級】 (報酬比例の年金額) |

上記の表のとおり、万が一障害を負った場合には、公的年金からまとまった金額の障害年金を受け取れることがわかります。特に、厚生年金の加入者で障害等級2級以上に該当する場合には、障害基礎年金と障害厚生年金の両方を受け取れるため、必要最低限の生活費を確保することができます。

働けなくなった場合は社会保険から傷病手当金を受け取れる

会社員・公務員が働けなくなった場合は、社会保険(健康保険)から傷病手当金を受け取ることができます。

傷病手当金は、社会保険の被保険者が病気やけがのために働くことができず、事業主から十分な報酬が受けられない場合に支給されるお金です。会社を連続して休んだ場合に、その4日目以降の休んだ日に対して支給されます。支給期間は支給を開始した日から通算して1年6ヶ月です。

社会保険に加入している人の場合、傷病手当金として、標準報酬月額の2/3の金額を最長約1年半受け取れるため、生活防衛資金として半年~1年分の生活費程度の貯蓄をしておくだけで足りるケースもあります。

介護が必要になった場合は、公的介護保険を使って、割安で介護サービスを利用できる

要介護状態になった場合には、公的介護保険を利用して、介護サービスを原則1割負担で受けることができます。

介護保険には民間のものもありますが、一定の要介護状態と認定された場合に、一時金や年金が受け取れる保険などが一般的です。つまり、一時金や年金の相当の預貯金があれば、民間の介護保険に加入する必要性は低いと考えられます。

公的保障だけでは足りない可能性が高いお金とは?

前段落で解説したとおり、生命保険に加入していない場合でも、社会保険などから一定の保障を受けられます。しかし、公的保障だけではどうしても不足することが多いお金もあり、それらに対しては別途備えが必要です。

私的保障を重点的に準備しておきたいポイントを解説します。

亡くなった場合の遺族の生活費・教育費

生命保険等に加入しなくても、社会保障制度による必要最低限の生活費程度の遺族保障はあります。しかし、今の生活レベルを維持できるか、大学進学など想定していたレベルの教育を受けさせられるかどうかは別問題です。親が亡くなって大学進学を諦めた、配偶者が亡くなってから生活を切り詰める必要性が生じたといった話を聞いたことがある人も多いのではないでしょうか。

特に、小さな子どもがいる家庭や、配偶者などが子育て等で仕事をセーブしている場合などは、大黒柱が亡くなった場合に、現在の生活レベルを維持できなくなる可能性が高くなります。該当する場合は、生命保険などを活用して+αの保障を検討しましょう。

働けなくなった場合の生活費・治療費

特に傷病手当金が受け取れない人は、働けなくなると大きな資金不足に陥る可能性が考えられるため、就業不能保険などを活用して何らかの私的保障を準備する必要があります。

傷病手当金を受け取れる場合も、通常の給与額の2/3程度のため、それだけで生活費と治療費をまかなうことは難しいでしょう。

まずは、生活費6ヶ月分程度の生活防衛資金と通常よりの少なくなる収入分(給与の1/3)程度の定期収入の確保を目指すとよいでしょう。

長生きした場合の老後資金

公的年金のみでは、ゆとりある老後生活を送るのは難しいと考えられているため、不足分を補えるだけの預貯金や公的年金以外の定期収入を確保する必要があります。

預貯金を切り崩す場合は、長生きするほどに1年間に使えるお金が少なくなってしまうため、貯蓄と定期収入の両方の確保を目指すのがおすすめです。

自由診療などを選択した場合の医療費

高額療養費制度があるため、入院や手術が必要になった場合でも、自己負担額を低く抑えることができますが、自由診療や先進医療、差額ベッド代などは高額療養費制度の対象外です。

自由診療や先進医療も選択できる状態にしたい人、入院時には個室を希望したい人などは医療保険などで私的保障を準備する必要性が高いでしょう。

生命保険で公的保障の不足分を補うメリットとは?

生命保険で公的保障の不足を補うメリットとして、『少額の負担で大きな保障をつくることができること』と『相続対策・税金対策になること』の2点があげられます。

それぞれ詳しく見ていきましょう。

少額の負担で大きな保障をつくることができる

掛け捨ての生命保険を活用すれば、月数千円の保険料で1,000万円の死亡保障を構築することも十分可能です。

まだ、万が一に対応できるだけの預貯金を貯められていない人など、公的保障の不足分と準備できている資産の差が大きい場合には、掛け捨ての生命保険を活用することも選択肢の1つとなるでしょう。

相続対策・税金対策にもなる

生命保険では、保険金の受取人を指定する事ができるため、資産を遺したい人に保険金を受け取ってもらうことができます。さらに、生命保険には相続税の非課税枠があるため、法定相続人の人数×500万円までの死亡保険金は非課税で受け取ることができます。

また、生命保険の保険料は一定額が生命保険料控除の対象のため、支払うべき所得税額を少なくする効果も期待できます。

生命保険で公的保障の不足分を補うデメリットと注意点は?

生命保険を活用して公的保障の不足を補うデメリット・注意点として以下の4点があげられます。

・掛け捨ての保険は、万が一のことが起こらなければ保険金を受け取れないこと

・早期解約をすると元本割れする可能性が高いこと

・自分で株や投資信託などで運用するよりも運用効率が悪いこと

・インフレが起こると保険金の価値が目減りしてしまうこと

それぞれ詳しく見ていきましょう。

掛け捨ての保険は、万が一のことが起こらなければ保険金を受け取れない

掛け捨ての生命保険には解約返戻金がないものが多く、あっても極少額です。そのため、万が一のことが起こらなければ、原則お金は戻ってきません。

少額の保険料で大きな保障をつくるための代償と割り切って、活用する必要があるでしょう。

掛け捨ての生命保険を活用して、私的保障を手厚くする場合は、保険料の無駄を最小限にするために、貯蓄が○万円を超えたらこの保険は解約するといった目安をあらかじめ決めておくことがおすすめです。

早期解約をすると元本割れする可能性が高い

貯蓄型の生命保険は、掛け捨ての保険と違って、一定以上の期間経過すると、元本が保証される商品も多くあります。しかし、早期解約した場合には、払い込んだ保険料よりも大幅に少ない解約返戻金しか戻ってこない契約内容になっている保険も少なくありません。

加入時には途中で解約するつもりがなくても、保険料を払い続けることが難しくなったり、まとまった資金が必要になったりと、途中解約の可能性はゼロではありません。もし、加入時から途中で解約しなければいけない可能性が少しでもある場合は、貯蓄型の生命保険に加入するのは避けたほうがよいでしょう。

契約前に、○年後に解約する場合に受け取れる解約返戻金はいくらであるかをよく確認しておくことが大切です。

自分で株や投資信託などで運用するよりも運用効率が悪い

満期まで解約しなければ元本保証をうたう養老保険もありますが、生命保険で運用する場合の運用効率は、自分で資産運用する場合と比べて悪くなる傾向にあります。

その理由として、近年保険商品の運用利率が全般的に低く、自分で運用する場合と比べて割高な手数料や保険会社の取り分が引かれることなどがあげられます。

インフレが起こると保険金の価値が目減りしてしまう

インフレが起こったとしても、受け取れる保険金の金額は一定のため、保険はインフレに弱いという特徴を持ちます。

大幅にインフレした場合には、保険に加入した際に想定していた数倍の費用(治療費や入院費など)が必要になる可能性も考えられます。そのため、保険や預貯金などインフレに弱い資産ばかりで資産形成するのは高いリスクをともなうことを理解しておきましょう。

生命保険で私的保障を構築するのに向いていない人の特徴は?

そもそも、生命保険で私的保障をつくるのに向いていない人もいます。

どのような人が生命保険に向いておらず、他の方法を検討した方がよいのか解説します。

十分な貯蓄がある人

一定以上の貯蓄があれば、生命保険は必要ないといわれています。

例えば、高額療養費制度の自己負担限度額程度の医療費を無理なく支払える貯蓄がある人の場合、医療保険は自由診療や先進医療に備えられるだけあれば困る可能性は低いでしょう。自由診療や先進医療に備えるだけであれば、月額数千円で準備できるため、それ以上の保険料を支払っている場合は保険を掛けすぎている可能性が考えられます。

不足する老後資金程度の貯蓄がある場合も、追加で年金保険などに加入して老後資金を準備する必要性は低いでしょう。

厚生年金や社会保険に加入している会社員・公務員

第一段落で解説したとおり、自営業者などが加入する国民年金や国民健康保険に比べて、厚生年金や社会保険には手厚い保障があります。さらに企業によっては、死亡退職金や企業年金など手厚い企業保障がある場合もあるでしょう。

手厚い公的保障や企業保障を受けられる人は、別途生命保険料を負担して私的保障を準備する必要性は低いといえます。

万が一が起こらなかった場合の保険料は無駄だと感じてしまう人

掛け捨ての生命保険をもったいないと感じる人は生命保険が向いていない可能性があります。生命保険以外にも公的保障の不足を補う方法は存在するため、ほかの方法を検討してみるのがおすすめです。

生命保険以外で公的保障の不足を補う方法とは?

生命保険以外には、『預貯金』と『不動産投資』で万が一に備えることができます。

それぞれのメリット・デメリットを見ていきましょう。

預貯金

預貯金は、流動性が高く、使途も自由なため、万が一が起こった場合にも預貯金があれば何とかなるケースが多いでしょう。そのため、どのような方法で私的保障を準備する場合においても、少なくても半年分の生活費程度の預貯金を確保することが大切です。

ただし、預貯金には、金利が低く運用効率が悪い、貯金の目減りが心理的ストレスをともなう、インフレに弱いなどのデメリットもあります。デメリットを補うべく、インフレに強い商品、運用効率が良い方法、定期収入が期待できる方法などと組み合わせるのがおすすめです。

不動産投資

投資用不動産のローンに付随する団信の効果で、万が一の保障を確保することができます。

例えば、死亡時や高度障害時には、団信の保険効果で残債がゼロになり、家賃を遺族の生活費にあてることができます。もし、がんなどになった場合も、がん団信や三大疾病特約などを付けていれば残債がゼロになったり、一定期間返済不要になったりするため、家賃を生活費や治療費にあてられます。

さらに、掛け捨ての生命保険と違って、保険料はローン会社が負担するため、生命保険のように保険料負担なく、万が一の保障を充実させることができます。そのため、ご加入中の生命保険を解約して、不動産投資の団信に切り替える方も多くいらっしゃいます。

また、万が一のことが起こらず長生きした場合には、家賃収入で老後資金の不足を賄うことが可能で、収入が減る・働けない老後に安定した収入源をつくることができます。そして、実物資産である不動産はインフレにも強いという特徴を持ち、家賃や資産価値の上昇でインフレ対策としても有効です。

不動産投資の生命保険代わりについては下記の記事もあわせてご覧ください。

https://www.ge-creation.co.jp/column/seimeihoken/

公的保障の不足を補う方法は生命保険だけではない!自分に合った方法を見つけよう

今回紹介したように、日本の社会保障制度は充実しているため、生命保険に加入していなくても、必要最低限の公的保障があります。特に社会保険に加入している公務員や会社員であれば、万が一の際に不足する金額は、心配するほど多くない可能性が高いでしょう。

公的保障の不足分を補う方法は生命保険だけではありません。生命保険にもメリット・デメリットがあるため、他の方法と組み合わせて、自分に合った方法で、バランスよく備えることが大切です。

ジーイークリエーションでは、生命保険やiDeCo・NISA、不動産投資などを組み合わせて、バランスよく資産形成することをおすすめしています。生命保険診断から年金対策、相続税対策など、幅広いサポートが可能です。

どの方法が自分に合っているのかわからず、何から着手すべきか迷っている人は、まずはセミナーなどに参加し、勉強することから始めてみてはいかがでしょうか。