近年、老後2000万円問題が話題に上るなど、公的年金だけでは老後資金が不足するのではないかといった不安が顕在化しています。しかし、老後資金がいくら準備できていれば安心なのかという問いに対して、明確な数値をもって答えることができる人は多くありません。何となく退職後に月5万円くらい貯金を切り崩すことになるのでは…と考えている人も多いのではないでしょうか。

今回は、老後資金がいくら不足するのかを知るために、老後にどのような支出が想定されるのか、そして老後にどのようなお金を受け取れるのかなど、さまざまなデータをもとに解説します。

老後に増える可能性が高い支出とは?

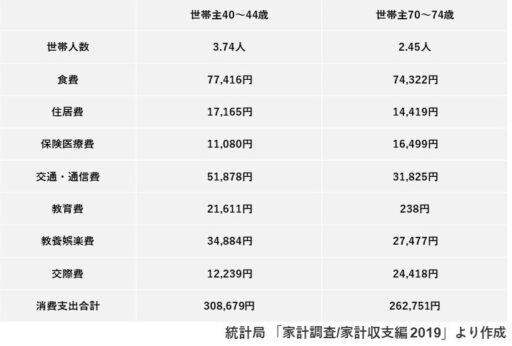

老後に増える可能性が高い支出は、現役世帯と高齢者無職世帯の生活費を比較することによって知ることができます。

世帯主が働き盛りの40~44歳の二人以上世帯と、老後にあたる世帯主が70~74歳の二人以上世帯の生活費の平均値を比較してみましょう。

上記の表から、高齢者世帯は現役世帯に比べて、教育費の負担がほとんどなくなっている一方で、保険医療費と交際費が増えていることがわかります。

また、世帯人数の差を考慮すると、1人当たりの食費や教養娯楽費も割高になっています。

老後に増える支出について詳しく見ていきましょう。

医療費

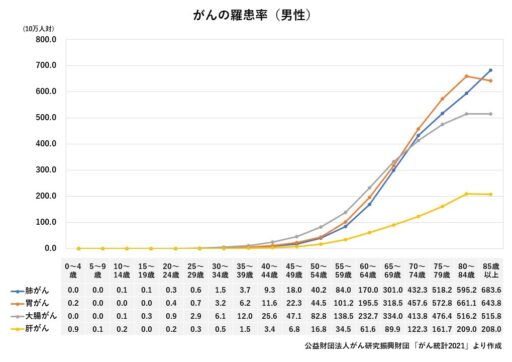

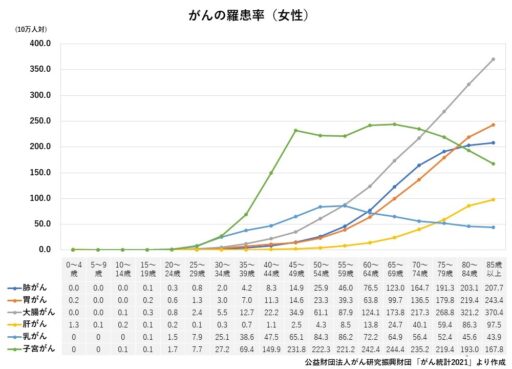

大きな病気をしたり、長期の入院が必要になったりした場合には、先ほど紹介したデータ以上の費用負担が発生します。

上記のがんの罹患率や、医療費のデータからは、年をとると、病気や怪我をするリスクが増えるだけではなく、同じ病気や怪我でも若い人より回復が遅く入院が長引くことが多いことがわかります。

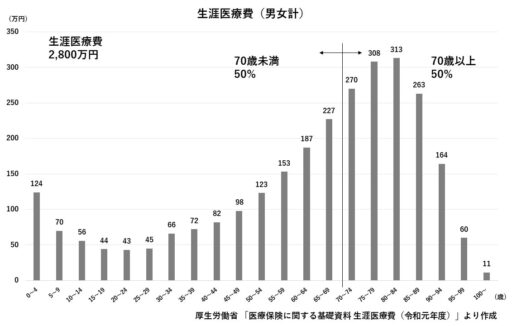

さらにこんなデータも存在します。

上記厚生労働省が作成したデータによると、日本人は生涯で支払う医療費(約2,800万円)の約半分を70歳以降に払うことがわかります。生涯医療費2,800万円の半分、つまり平均約1,400万円のお金が70歳以降に出ていく計算です。

そして、これは令和元年時点のデータであるため、今後さらに寿命が延び、高齢者の医療費負担が増すことで、この割合がさらに高まることが予想されます。

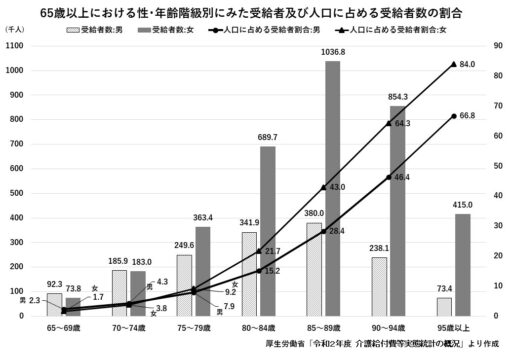

介護費用

上記のデータを見ると年齢が高くなるにつれて介護保険の受給者数やその割合が高くなっていることがわかり、介護が他人事ではないことがわかります。

介護が必要になると、どの程度の費用がかかるのでしょうか?

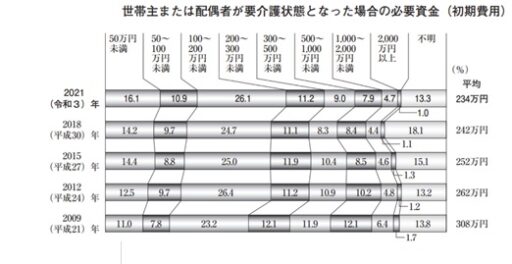

出典:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

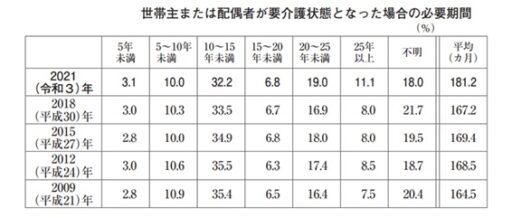

2021(令和3)年度 生命保険に関する全国実態調査によると、世帯主または配偶者が要介護状態となった場合には、公的介護保険の以外で初期費用が平均234万円、毎月15.8万円の費用がかかっていることがわかります。そしてその介護期間は10年以上15年未満が最多ですので、総額2000万円以上の介護費用がかかるケースも珍しくないと考えられます。

介護施設の入所費用や自宅のリフォーム費用

介護が必要になった場合に想定される大きな支出として、介護施設の入所費用が考えられます。そして、介護が必要とならなくても、古くなった自宅をリフォームする人も多くいます。それぞれ平均どの程度の費用がかかるのでしょうか?

まず、介護施設の入所費用は株式会社LIFULL senior調べによると、全国の有料老人ホーム(個室タイプ・入所時費用あり)の費用相場は、入所時費用の中央値が590万円、月額費用が23.7万円と記載されています。ただし、入所時費用で最も割合が高いのは1000万円超と、一言で有料老人ホームといってもかかる費用はさまざまであることがわかります。

この費用だけでも、平均的な年金受給額を大幅に上回るため、有料老人ホーム等介護施設への入所を希望する場合には、その不足分を補えるだけの資産収入や、蓄えが必要となります。

そしてリフォームにかかる費用もピンキリです。例えば古くなった水回りの設備を新しいもの(標準グレード)に入れ替える程度の工事であれば、数百万円程度(システムキッチン50万円前後~、ユニットバス100万円前後~、トイレ10万円前後~)で実施することが可能です。ただし、フルリノベーションともなると数千万円の費用がかかることも珍しくありません。

交際費・娯楽教養費

老後に時間ができたら旅行に行きたい、余暇を楽しみたいと考えている人は多いのではないでしょうか。

実際の高齢者の支出をみても、現役世代よりも交際費や娯楽教養費のうちパック旅行費などの支出が増える傾向にあることがわかります。

先述の医療費や介護費だけではなく、ゆとりある老後を送るためにはこの費用も準備しておきたいところです。

老後に受け取れる資金と活用できる社会保障制度とは?

前段落で、医療費や介護費用など、老後に多額の費用がかかることがわかりました。それらの費用は、どの程度公的な保障でカバーできるのでしょうか。老後に受け取れる資金や活用できる社会保障制度について解説しましょう。

公的年金

まず、公的年金はどの程度もらえるのでしょうか?

Aさん:生涯平均年収480万円(標準報酬月額40万円)の会社員

Bさん:生涯平均年収720万円(標準報酬月額60万円)の会社員

Cさん:国民年金のみに加入している自営業者

の3パターンでシミュレーションしてみましょう。

※いずれも昭和60年1月1日生まれの男性、65歳退職(60歳~年収300万円)、配偶者あり(厚生年金加入歴なし、専業主婦)、国民年金未納期間なしと仮定

保険市場の公的年金受給額シミュレーションを活用して計算すると以下のような結果がでました。

Aさんの場合は65歳~年間約201万円+配偶者約78万円

世帯年収:約279万円(税金や健康保険料を差し引いた月々の手取り額は約21万円)

Bさんの場合は65歳~年間約260万円+配偶者約78万円

世帯年収:約338万円(税金や健康保険料を差し引いた月々の手取り額は約25万円)

Cさんの場合は65歳~年間78万円+配偶者78万円

世帯年収:約156万円(税金や健康保険料を差し引いた月々の手取り額は約12万円)

ただしこの金額は現行の年金制度を基に計算されているため、制度が変わることで、今の高齢者ほどもらえない可能性も十分考えられます。

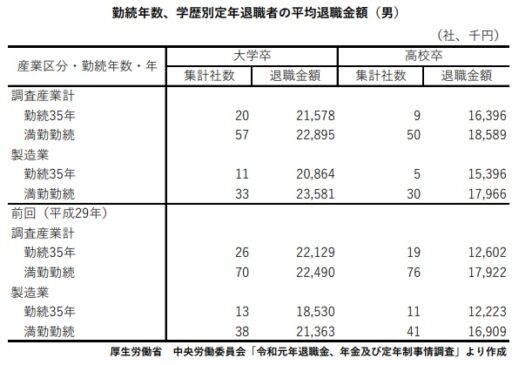

退職金

公的保障制度ではありませんが、退職金を老後の生活費に充てる想定でマネーライフプランを立てている人も少なくありません。

上記の表のように、勤続35年の人であれば、老後不足すると言われている2,000万円以上の退職金を受け取れるケースもあるようです。

しかし、退職金制度のない企業も全体の約20%程度あり、転職等で勤続年数が短い場合や自己都合で退職する場合など、勤め先に退職金制度があったとしても、退職金がほとんど出ないケースも珍しくありません。

老後を迎える前に現在の企業に定年まで勤めた場合、途中で退職した場合などに、いくらぐらいの退職金がもらえるのか事前に調べたうえで老後の資金計画を立てておくと安心です。

健康保険

健康保険の加入者の場合、下記の表の通り老後の医療費の自己負担は1~3割です。

年齢 | 自己負担割合 |

~69歳 | 3割 |

70~74歳 | 2割(現行並みの収入がある人は3割) |

75歳以上 | 1割(現行並みの収入がある人は3割) |

また、高額療養費制度の上限額は以下の通りで、70歳以上で年金を主な収入源としている世帯の多くが属するであろう年収156万から約370万円のひと月の上限額は57,600円と現役時代に比べて負担すべきひと月あたりの医療費の上限は低くなる人がほとんどと思われます。

これらの社会保障制度があることを考えると、老後の医療保障はそこまでいらないのかもしれないと思ってしまいますが、この制度には落とし穴が存在します。それが高額療養費制度の対象となるのは保険診療による医療費のみであるという点です。つまり例えば、入院した場合の差額ベッド代や食事代、自由診療や先進医療にかかった費用は自己負担なのです。

そのため、高額療養費制度があるから、それを日割りした日額数千円程度の医療保障があれば十分という理論は成り立たないのです。

介護保険

介護保険と名の付くものに、公的介護保険と民間の介護保険があります。

公的介護保険は、40歳から全国民が自動的に加入する制度で、要介護認定を受けると、その程度に応じた介護サービス等を自己負担1割で受けられるというものです。

一方で民間の介護保険は、民間の生命保険会社などが運営しているもので、その商品の特徴はさまざまですが、一定の介護状態になると、一時金が支払われるタイプの保険が主流です。

先述の通り、介護が必要になった場合は、公的介護保険だけでは全く足りないことは明らかですので、こちらも公的保障制度以外の対策が必須です。

あなたの老後資金はいくら不足する?

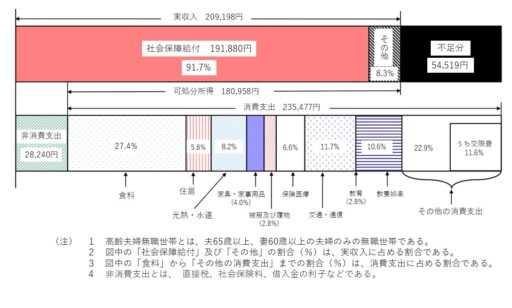

先述の老後に必要となるお金ともらえるお金の差額を見ていると、不足すると言われている2,000万円分の貯蓄があったとしても、医療費や介護費用がかかったり、家のリフォームをしたりすると、全く足りないのではないかという疑問が湧きます。

それもそのはずで、老後資金が2,000万円不足すると言われていた根拠となる家計調査のデータをみると、その世帯の事情によっては実現することが不可能と思われる点がいくつも見つかります。

例えば住居費5.8%、つまり約1.5万円となりますが、この金額は都市部に住む持ち家ではない人にとっては非現実的な数値ですし、持ち家であったとしてもそれ以上の維持費がかかることも十分に考えられます。また、上記数値には、介護施設への入所費用やリフォーム費用等も加味されていません。

やはり、個々人にあわせた必要な老後資金の金額を知るためには、自分の場合は長生きをした場合にどの程度の費用が毎月かかるのか、どの程度のお金を受け取れるのかを知ることが重要です。そして、リフォームや介護施設の入所費用の他、病気になったり介護になったりしたなど、まとまった資金が必要になるケースも想定に入れて、どの程度の老後資金があったら安心なのかシミュレーションをしてみましょう。

ゆとりある老後を迎えるための準備を始めよう

自分自身が老後にゆとりある生活を送るためにはいくら必要で、現時点でどの程度の準備が出来ているかは理解できましたか?

不足額がわかったら、貯金・保険・資産運用などを組み合わせて、バランスよく老後資金の準備を始めることが大切です。例えば、貯金や保険は比較的安全な資産である一方で、運用効率が悪く、インフレに弱いというデメリットがあります。一方で、インフレに強く高い運用効率が期待できる株式投資や不動産投資は資産が減ってしまうこともあります。このように、それぞれにどのようなメリット・デメリットがあるため、異なるリスク持つ手段を組み合わせて老後資金を準備することが大切なのです。

具体的な方法に関しては下記の記事で紹介していますので是非ご覧ください。

▼ゆとりある老後を実現するために今からできること4選 | コラム| 株式会社ジーイークリエーション (ge-creation.co.jp)

▼長生きリスクとは?長生きリスク対策として検討したい3種類の備え | コラム| 株式会社ジーイークリエーション (ge-creation.co.jp)

現状からの試算からも、老後資金の不足が想定される。今の20~40代が老後を迎えるころには、さらに年金受給時期が繰り下げられたり、年金額が少なくなったり、高齢者の医療費負担率が上がったりすることも十分に考えられます。

老後の準備は早く始めた方がよりリスクが低く、高いリターンが望めます。出来る限り若いうちからその準備を始めることをおすすめします。

ジーイークリエーションでは、不動産の活用だけでなく年金対策、相続税対策など、幅広く提案しています。老後資金の準備方法がよくわからないという方は、まずはセミナーに参加し勉強を始めることからスタートしてみてはいかがでしょうか。

◇下記URLより無料の個別相談をお申込みいただけます。お気軽にお申込みくださいませ。

https://www.ge-creation.co.jp/soudan_form/