老後の生活資金に不安を抱えている人は少なくありません。公的年金の受給開始年齢の引き上げや、『老後2,000万円問題』が話題になるなど、公的年金だけでは心許ないのが現状です。ゆとりある老後をおくるためには早くから準備を始めておく必要があるでしょう。

今回は、老後に向けた資産形成方法を紹介するとともに、そのひとつである不動産投資について詳しく解説します。ぜひ参考にしてください。

ゆとりある老後をおくるためにはいくら必要なのか

「老後の生活費といわれてもピンとこない」という人は多いと思います。まずは、実際のデータから老後の生活に必要になるだろう金額を把握しましょう。

老後資金が不足する原因とは

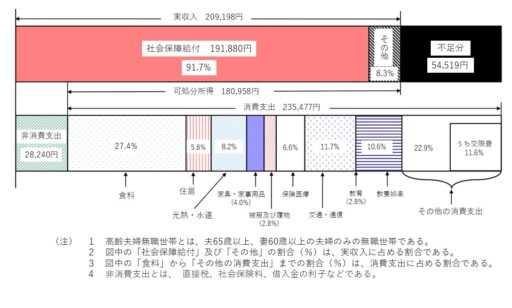

『老後2,000万円問題』の発端は、2019年に発表された金融庁の報告書です。報告書では、2017年の高齢夫婦無職世帯の平均的な家計収支が月5.5万円不足していることを取り上げ、老後30年間を暮らすには約2,000万円の蓄えが必要としました。

参考:総務省「家計調査年報」2017年

ただし、この試算がすべての人にあてはまるわけではありません。ライフスタイルによって必要な生活費は変わるためです。

公的年金だけでは老後の生活費が不足しがちであることは明らかです。年金だけをあてにするのではなく、個人でも何かしらの準備をしておく必要があるでしょう。

ゆとりある老後に必要な生活費とは

ここでは、生命保険文化センターの『令和元年度 生活保障に関する調査』を参考に、ゆとりある老後に必要な生活費について解説します。生活保障に関する調査は、全国の18~69歳男女4,014人を対象に行われたアンケートです。「夫婦2人の老後にどのくらいの生活費が必要か」という質問に対し、分布として最も多かったのが次のような回答でした。

・日常生活に最低限必要な月額:20~25万円未満(29.4%)

・ゆとりある生活に必要な月額:30~35万円未満(20.8%)

平均値はそれぞれ次のような数値になります。

・日常生活に最低限必要な月額:22.1万円

・ゆとりある生活に必要な月額:36.1万円

これらの数値はあくまでも平均値で、老後に必要な生活費は人によって異なります。平均値を鵜呑みにするのではなく、ゆとりある老後のために自分はいくら準備すべきかを意識することが大切です。何にいくらお金がかかるのか、どのような生活をしたいのかなどと、具体的に考え、老後の生活費のシミュレーションをしてみることをおすすめします。

参考:老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

老後資金の準備が特に必要な人の特徴

老後資金の準備が特に必要な人の特徴として、『年金受給額が少ない』『退職金制度がない』『生活レベルが高い』『支出が多い』などが挙げられます。特に、自営業者や個人事業主は、早くから計画的に準備を進めることをおすすめします。基本的に、自営業者や個人事業主には退職金がありませんし、厚生年金加入者と違って基礎年金しか受給できないためです。

また、会社員でも、住宅ローンの返済が定年後も続く場合は要注意です。安定した収入があるうちに繰り上げ返済をするなどして、なるべくなら定年前の完済を目指すようにしましょう。十分な収入がある人も、無駄な出費を見直すなどして、家計のスリム化に慣れておくことが大切です。

老後資金の準備方法4選

ここからは、公的年金以外の老後資金を準備する4通りの方法を紹介します。それぞれの特徴やメリット・デメリットを把握し、自分に合う方法を検討してみてください。

どの方法にもメリット・デメリットがありますので、1つのみを選ぶのではなく、4つの方法を組み合わせて老後資金を準備することをおすすめします。

1.貯金で備える方法

貯金は、今回ご紹介する中では最もリスクが低いと考えられている備え方ですが、昨今の超低金利の状況下では銀行に預けていてもお金は増えないため、効率のよい方法とはいえません。また、すぐに引き出せてしまうことも貯金を難しくする要因の1つです。

確実に貯めるためには、財形貯蓄や国民年金基金などの制度を利用することをおすすめします。

財形貯蓄は会社員が利用できる貯蓄商品で、一般・住宅・年金の3種類があります。毎月の給与から天引きされるため、自動的かつ確実に貯められるのがメリットです。住宅財形・年金財形は一定額まで利子が非課税となるのもうれしいところ。ただし、勤め先が財形貯蓄制度を導入していない場合は利用できません。

自営業者やフリーランスの場合は、将来受け取れる年金額を増やすための制度である国民年金基金や確定拠出年金、個人事業主や小さな会社の経営者のための退職金制度である小規模企業共済という制度などを検討するとよいでしょう。

2.生命保険で備える方法

民間の保険会社が取り扱う個人年金保険(養老保険)では、60歳や65歳など一定の年齢まで保険金を支払い、満期後に年金として受け取ります。保険料の支払いに口座引落しやクレジットカード払いを選べば、貯金が苦手な人でもしっかり積み立てることができるでしょう。銀行に預けるよりも高利回りというメリットもありますが、途中で解約してしまうと、支払った金額よりも少ない金額しか受け取れないことも少なくありません。途中で解約しなくてもすむように、余裕をもった金額の保険に加入するようにしましょう。

また、個人年金保険の多くは、契約時に受け取れる年金額が決まっています。契約時に十分だと思っていても、受け取り開始時点で物価が上昇していれば不足する可能性があることに注意してください。

3.配当収入を年金代わりとする方法

株や投資信託などから得られる配当金を老後の生活資金の一部にするという方法もあります。株や投資信託は主にキャピタルゲイン(売買差益)を狙って投資する人が多い金融商品ですが、保有している間はインカムゲイン(配当金や株主優待など)も得られます。

ただし、投資にはリスクがつきものです。特に、個別株投資は、ミドルリスク~ハイリスクに分類されるため、一歩間違えれば大金を失うかもしれません。

近年では、NISAやiDeCoなどの制度を活用して、株式投資や投資信託に挑戦する人も増えています。まずは、公的な制度を活用しながら、小さな金額で、比較的リスクの低い投資信託やETFの積み立て投資から始めてみるのがおすすめです。

4.家賃収入を年金代わりとする方法

不動産投資とは、アパートやマンションなどの不動産を購入し、第三者に貸し出して家賃収入を得ることをいいます。つまり、大家さんになるということです。「不動産なんてそう簡単に買えないよ」と思うかもしれませんが、マイホームを購入するときと同じく、投資用物件の購入にも専用のローンが利用できます。ローンの返済は基本的に家賃収入でまかなうため、生活費への影響は少なくてすみます。ローン完済後は家賃収入が利益になるので、老後に備えて20代や30代から不動産投資に取り組む人が増えています。

不動産投資にもいくつかのリスクがありますが、最も注意したいのが空室リスクです。借り手がいなければ家賃収入は得られず、自己資金からローンを返済しなくてはなりません。空室リスクを軽減するには、不動産投資について学び、購入する物件を慎重に選ぶ必要があります。また、不動産賃貸業という事業を行うため、毎年の確定申告が欠かせなくなることにも注意してください。

不動産投資が老後の資産形成に向く4つの理由

紹介した4つの方法のなかでも、老後の収入不足を補うために特におすすめしたいのが不動産投資です。ここからは、不動産投資が老後の資産形成に適している理由を解説します。

1.手持ち資金が少なくても行える

不動産投資が、貯蓄や年金、株式投資などと違う点は、金融機関の融資を活用できるという点です。融資を利用すれば、手持ち資金が少なくても不動産という大きな資産を持つことができます。また、家賃収入で返済を行うのが一般的なため、入居者が途切れないよい物件を購入することができれば、ローンのほとんどを入居者が支払う家賃で完済することも夢ではありません。若いうちに購入すれば、それだけ早く完済できます。完済後は家賃収入のほとんどが自分の利益になりますし、売却して現金化することも可能です。

2.長期的に安定した不労収入が期待できる

不動産投資は、株式投資など一時的な利益が期待できる投資とは異なり、長期的かつ安定的な家賃収入が期待できる投資手法です。ただし、そのためには、なるべく空室リスクの低い物件を選ばなくてはなりません。また、売却することも考えて、資産価値が下がりにくい物件資産価値が下がりにくい物件を選ぶことが大切です。賃貸需要・資産価値・耐久性などを考えると、郊外の木造物件より都心のマンションを選ぶのがよいでしょう。

3.忙しくても取り組みやすい

常に値動きを追う株やFXと比べると、不動産投資にはそれほど手間がかかりません。入居者募集や家賃回収、物件管理などの実務面は管理会社に委託できるためです。本業に差し障りが少ないため、不動産投資を副業にする会社員も多数います。日常的には何もしなくていいので、地方に住みながら都心の物件に投資することも可能です。

4.税金や保険料の節約にもつながる

物件購入にローンを利用する場合、団体信用生命保険への加入が条件となっている場合がほとんどです。契約者に万一のことがあれば保険でローンが完済されるので、借金だけが残り、家族に負担をかける心配はありません。また、家賃収入は家族の生活費にできます。家賃収入を加味して、加入している保険の見直しをおこない、余分な保障を削れば、保険料の節約にもなるでしょう。

さらに、不動産投資を始めると確定申告が必須となりますが、不動産所得以外の所得との損益通算により、所得税や住民税が軽減できる可能性があります。また、現金よりも不動産のほうが相続税の評価額が抑えられるので、相続税対策にもなります。

老後ゆとりある生活を送るために

老後ゆとりある生活をおくるには、公的年金だけでは生活費が不足しがちです。そのため、貯蓄や私的年金など、個人でも準備をしておく必要があります。対策のひとつである不動産投資に興味がある方は、ぜひ一度『ジーイークリエーション』へご相談ください。

ジーイークリエーションでは、不動産の活用だけでなく年金対策・相続税対策など、大切な資産についてトータルにアドバイスを行います。マンツーマンの相談はちょっと…という場合は、定期的に開催している無料セミナーに参加してみてはいかがでしょうか。ぜひお気軽にお問い合わせください。

◇下記URLより無料の個別相談をお申込みいただけます。お気軽にお申込みくださいませ。