令和5年度税制改正大綱に新NISAに関する内容が盛り込まれ、2024年からNISA制度が大きく変わる見込みです。とても使い勝手が良くなると話題ですが、具体的に何がどう変わるのかがよくわからない、自分にとってどんなメリットがあるのかがピンとこないという人もいるのではないでしょうか。

そこで今回は、NIISA制度がどのように変わるのか、新NISA と現行NISAとではどのような違いがあるのかに加えて、おすすめの新NISAの活用方法も解説しますので、ぜひ参考にしてください。

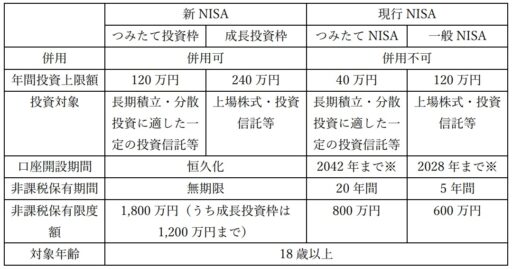

新NISAと現行NISAの違い|新たにできるようになることとは?

まず、新NISA制度は現行NISAとどのような違いがあるのか、何ができるようになるのかから見ていきましょう。

2024年からスタートする新NISA制度と現行NISA制度の主な違いは以下の表の通りです。

※現行NISAで投資できるのは2023年までの見込みであるため

主な4つの違いについて解説します。

NISA制度が恒久化される

NISA制度が恒久化され、投資・運用できる期限、現在の一般NISA5年、つみたてNISA20年という非課税で投資・運用できる期間の縛りがなくなります。

期間の縛りがなくなると、ロールオーバー(NISA非課税期間終了後の移管)などを考える必要がなくなり、より長期的な投資が可能になるというメリットが期待できます。

一般NISAとつみたてNISAが一本化される

現行NISAでは、一般NISAとつみたてNISAのどちらかしか選ぶことができません。また、一般NISAからつみたてNISA、つみたてNISAから一般NISAの変更ができるのも年1回のみです。

新NISA制度が始まると、現行の一般NISAを引き継ぐ成長投資枠とつみたてNISAの後継となるつみたて投資枠が一本化され、一般的な株式投資と金融庁が積立投資や分散投資に向いていると認めた投資信託等の積立投資の両方に取り組めるようになります。

年間投資上限額が拡大される

『成長投資枠』の年間投資上限額は240万円、『つみたて投資枠』は120万円と、年間投資上限額が大幅に拡大されます。

月々積立投資できる金額が増えるだけでなく、今まで年間120万円の非課税枠の中では購入できなかった、一単元(売買できる最小単位)が120万円を超えるような銘柄も購入できるようになります。その中には、ダイキン工業や富士通、東映、ニトリホールディングスなど有名企業の株式があります。

非課税枠の再利用が可能になる

現行NISAでは、非課税枠を使って株式や投資信託を買って売ったら、その枠は消失してしまっていましたが、新NISAでは買付金額合計1,800万円までの生涯非課税限度額が設けられ、その範囲内であれば枠を利用した再投資が可能になります。

非課税枠の再利用ができるようになることで、売却しやすくなると考えられます。

新NISAの上手な活用法とは?

NISA制度が新しくなって、投資できる金額が増えたり、期限がなくなったりといったメリットがあることはわかったが、iDeCoや貯金など他の方法でも将来のための準備をしているため、そこまで多くの資金をNISAに投じることができないため、あまり自分にとってのメリットは少ないと感じている人もいるのではないでしょうか。

次に、そのような人が、どのように新しくなるNISAを活用すればいいのか、どのような点に気を付けて運用すれば、新NISAのメリットを最大限に享受できるのかについて解説します。

自分で出口を決めて運用しよう

新NISAの大きなメリットの1つが非課税で投資できる期間の縛りがなくなることですが、投資経験の少ない人にとっては、縛りがなくなることで、いつ売却すればいいのかがわからなくなってしまうといったデメリットも考えられます。

期間が無制限となることのメリットを最大限に享受するためには、あらかじめ自分で出口を設定したうえで運用を始めることが大切です。例えば、自分の老後資金が主な投資の目的なのであれば、60~65歳の間で資金を最大化させられるような戦略を考え、万が一その時期に暴落していたら70歳までは待てるようにその間の生活費は別で準備しておこう、暴落に備えて55歳以降は積極的に利益確定をしよう…などと考えておくとよいでしょう。

このように、その資金を何のために運用しているのかを明確にしておくだけでも、出口で迷うことが少なくなるため、投資の成功確率は高まるでしょう。

利益確定させる基準を決めておこう

新NISAでは、非課税枠を再利用できるようになるため、今までよりも売却のハードルが下がります。ただし、非課税枠を何度でも再利用できるからといって、デイトレードのように一日に何度も売買するような方法は、長期的な視点で投資を考える人には推奨されません。

例えば、30%運用益が出たら、その投資信託を半分売って利益を確定させよう…などとあらかじめ利益確定する基準を決めておくと、その資金が必要になった時に値下がりしていて売るに売れないといった事態は予防できるでしょう。

脱投資信託を図ろう

特につみたてNISAの対象となっている投資信託は比較的リスクが低いといわれ、いわゆるローリスク・ローリターンの投資商品の代表格です。

投資の中・上級者になっても、コツコツとローリスク・ローリターンの投資のみを続けるという選択肢もありますが、少し投資に慣れてきたら、より広く投資を知るためにも、成長投資枠を利用して個別株投資を始めるなど投資信託以外の投資にもチャレンジしてみるのがおすすめです。

例えば、配当・優待が魅力的な企業や、普段使用しているお気に入りの商品を販売している企業、理念等に共感できて応援したい企業などの株などを購入してみることから始めてみるなど、自分にとって無理なく行えるものからミドルリスク・ミドルリターンの投資に挑戦してみるとよいでしょう。

新NISAに関するよくある質問

最後に、新しくなるNISAに関するよくある質問にお答えします。

2023年中にNISAを始めたらどうなる?

既にNISAを始めている人を含め、新NISAが始まる前にNISAに取り組む場合は、新NISAとは完全に別枠での運用となります。今年までに投資した金額は、生涯非課税限度額の1,800万円にも含まれないため、早く始めるデメリットは特にないと考えられます。

2024年に新しいNISA制度が始まった後も、一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有することができるため、2023年中に売却する必要もありません。

また、2023年中からNISAに取り組んでいる場合は、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定される予定のため、特に今年中にNISAを始めたからといって、余計な手間がかかることもなさそうです。

ただし、現行の一般NISAを利用中の場合、ロールオーバーといって、現行NISAの非課税枠の範囲内で購入した株や投資信託を新NISA口座に移すことはできない点には注意が必要です。現行NISA制度を利用して購入したものに関しては非課税保有期間の縛りが残ります。損失が出ているのに期限がきて払い出しをしなければいけないといった事態を予防するためにも、非課税保有期間の5年ギリギリまで保有するのではなく、早めの利益確定を心掛けましょう。

利益が出たら生涯非課税限度額に影響はある?

時価ではなく簿価(購入時の取得金額)によって計算されるため、利益が出たらかといって生涯非課税限度額に影響が出るわけではありません。また、非課税枠の再利用ができる金額も、購入時の簿価が基準となります。例えば、購入時100万円だった株式を5年後に120万円で売却した場合、100万円分の非課税枠が復活する計算です。

成長投資枠、つみたて投資枠の一方だけを利用することはできる?

新NISAでも、現行NISAと同様に、株式投資のみ、投資信託の積立投資のみといった、どちらか一方のみを行うことが可能です。

つみたて投資枠のみで生涯非課税限度額の1,800万円を使い切ることができるため、1,800万円の枠すべてを投資信託のみで運用することが可能です。

ただし、成長投資枠には1,200万円という上限があるため、株式投資のみで生涯非課税限度額の1,800万円を使い切ることはできません。

新NISAで投資できる商品は?

2023年3月現在、新NISAに関する詳細はまだ公表されていませんが、『成長投資枠』は一般NISAの後継、『つみたて投資枠』はつみたてNISAの後継であるため、同等の商品に投資できる見込みです。

金融機関の変更は可能?

新NISA制度でも金融機関を途中で変更することができます。

現行NISAでは年間買付額が管理されていますが、新NISA制度が始まると、枠の再利用が可能になるため、生涯非課税限度額が、国税庁において一括管理される予定です。

新NISAを上手に活用して将来に備えよう

新しくなるNISA制度の変更点は、単に現行NISAにある期限がなくなり、投資できる金額が増えるだけではありません。今回お伝えしたポイントを押さえて上手に活用することでより大きなメリットが享受できるでしょう。

昨今のインフレにより、電気代や食料品の価格など、生活に欠かせないモノの値段が上がっています。それにともなって、子供の教育資金や将来必要になるであろう老後資金の金額も増える可能性が高いと考えられます。

そのときになって、資金が足りず、リタイアできない、生活を切り詰めなければいけない、子供を行きたい大学に行かせてあげられないなどといった事態に陥ることがないように、NISA制度に限らず、上手に制度や仕組みを活用して、効率的に将来のための準備を始めましょう。

ジーイークリエーションでは、今回ご紹介したNISAなど公的制度を活用した資産形成だけではなく、不動産投資や生命保険の診断、年金対策、相続対策など、幅広く提案しています。各種投資手法のメリット・デメリットを理解し、自分に合った投資を選ぶことができれば、成功確率を高めることができるでしょう。

どんな投資が自分に向いているのかよくわからない方は、まずはセミナー等で投資についての勉強をしてみることから始めてみてはいかがでしょうか。

◇下記URLより無料の個別相談をお申込みいただけます。お気軽にお申込みくださいませ。