2022年頃より、ガソリンや食料品をはじめとする多くのものの値段が大幅に上がっています。

母子家庭や年金生活をしている人が物価高騰で困窮しているというニュースも聞こえてきますが、働き盛り世代の人の中にも、以前ほど生活にゆとりが持てなくなったと感じている人は少なくないのではないでしょうか。

この記事では、そんな物価高やインフレが進むとどのような問題が生じるのか、インフレ対策として何をすべきなのかについて解説します。

2023年現在のインフレの状況は?

2023年現在、アメリカの利上げスピードが鈍化しはじめるなど、インフレや物価高の進行スピードは落ち着きつつあります。しかし、依然として世界的なインフレ状態は続いており、スーパーに並ぶ商品の値段は高いままです。

この数年でどの程度ものの値段が上がったのか、そして今回のインフレ原因は何だったのかを見ていきましょう。

物価の推移

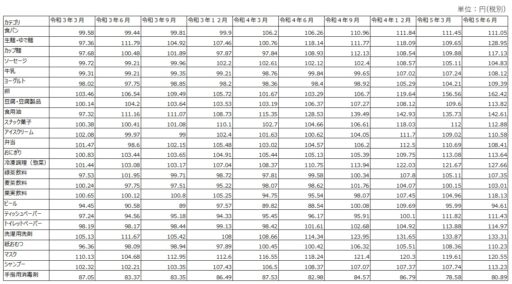

下記の表は、2020年(令和2年)の販売価格と比べて、2021年(令和3年)から2023年(令和5年)の価格がどの程度高いのか(安いのか)を、品目ごとにまとめたものです。

この表を見ると、全25品目中で、2020年よりも2023年6月のほうが安いのは、ビールと手指用消毒剤の2品目のみで、それ以外はすべて価格が高くなっていることがわかります。1.5倍以上に価格が高騰している卵をはじめ、生麺・ゆで麺、食用油、冷凍調理(惣菜)、洗濯用洗剤、マスク…と2割以上価格が上がっているものも少なくありません。

さらに、食料品や日用品だけではなく、光熱費も高騰しています。特に電気料金の値上げが顕著で、地域差はありますが、北海道電力や東京電力など複数の電力会社が、ウクライナ侵攻があった2022年2月以降に2~4割程度の値上げを実施しています。

インフレの原因

今回のインフレには、ロシアによるウクライナ侵攻、新型コロナウイルス感染症、鳥インフルエンザ、小麦の不作、円安など複数の原因があるといわれています。

アフターコロナで人々が日常生活を取り戻し始め、需要が回復し、供給を上回ったとことを除くと、原油や卵、小麦などの供給量が減少による価格の高騰、円安による輸入品・原材料費の高騰など悪いインフレの原因といわれるものが多いようです。

なぜインフレ対策が必要?インフレで生じる問題とは?

インフレが進むと私たちの生活にどのような問題が生じるのでしょうか。なぜインフレ対策をしておく必要があるのかもあわせて解説します。

お金の価値が下がる

インフレが起こると、昨月は100円で買えていたものが、今は120円…という風に、相対的にお金の価値が下がります。

物価が上昇とともに収入も上がるのであれば、インフレが起こっても大きな問題にはなりませんが、インフレが起こっても収入は上がらない、がんばっても上げることが難しいというケースも少なくありません。特に悪いインフレが起こった場合には、物価の上昇にともなって賃金を上げることができる企業や人は一握りで、収入は上がらないのに支出だけが増える状態に苦しむ人が多く生まれます。

そして、たとえ良いインフレであっても、それまで貯めていたお金を切り崩して生活している人にとっては、大きな問題が生じます。インフレになって、お金の価値が下がるということは、もしお金の価値が半分になったと仮定すると、老後資金として2,000万円必要だったものが、4,000万円必要になるということを意味するからです。年金などを考慮せずに計算すると、65歳でリタイアして、95歳までもつはずだった貯蓄が、80歳で底をつくということになります。

このように現役世代であれば何とか対応できるインフレでも、老後に同じようなインフレが起こってしまったら対応する術がないというケースも珍しくありません。老後にインフレが起こってから焦るようなことがないように、現役時代のうちからインフレ対策を始めておきましょう。

老後のためにいくら準備しておく必要があるのかの目安や、老後に受け取れる資金については関連記事で詳しく解説していますので、あわせてご覧ください。

物価上昇に賃金上昇が追い付かない

今の日本の状況を見ていても明らかですが、物価上昇と同時に賃金は上がりません。良いインフレが起こり、多くの企業が賃金を上げるような場合でも、物価上昇と賃金上昇には1年程度の時差があるのが一般的です。悪いインフレの場合などにおいては、今回のインフレのように業績が悪い企業も多く、ほとんど賃金上昇につながらないケースも少なくありません。

物価上昇に応じて収入を増やせる人でも、最低1年分の差額を補填できる程度の貯蓄を準備し、すぐに収入を増やせるように本業とは別の収入源を確保しておくとよいでしょう。

生活に困窮する人が増加する

前述のとおり、悪いインフレが起こった場合など、景気に変動して収入が変わらないケースにおいては、収入は変わらずに、支出のみが増えることになるため、生活に困窮する人が増加します。

特に年金で生活している人や、貯金を切り崩して生活している人にとっては、インフレになっても収入を増やすことが難しいため死活問題です。

残念ながら、現在の日本の年金制度や人口の分布を見るかぎり、たとえ今後さらにインフレが進み、物価が今の2倍になったとしても、今の2倍の金額の年金を受け取れる可能性は低いでしょう。

今は大丈夫でも、20年後、30年後にインフレが起こったら対応できないかもしれないという危機意識を持ち、将来の対策を始めることが大切です。

そもそもインフレとは?

そもそもインフレとは、ものの価格が上昇し、お金の価値が相対的に下がる現象を指します。

良いインフレでは、経済が活性化して景気が良くなり、需要が供給を上回り、ものの価値が高まった結果、物価が上昇します。一方で、悪いインフレ(物価上昇)は、ものの生産や製造にかかるコストの上昇が原因で物価が上昇する現象を指します。

良いインフレが起こると、ものの値段が上がり、企業の売り上げも上がり、そして給料も上がり、景気が良くなるという良い循環が生まれます。

また、インフレ局面では、金利が上がるのが一般的で、預金をしている人にとっては受取利息が増えるというメリットが生じます。ただし、住宅ローンなどお金を借りたい人にとっては、インフレ時にお金を借りると負担する金利が高くなってしまうというデメリットが生じます。

このように、お金を預けている人や、収入が上がる人にとってはメリットが大きい反面、デメリットしかない人もいるというのがインフレなのです。

インフレに強い資産と弱い資産の違いとは?

資産にはインフレに強いものと弱いものとがあります。それぞれどのようなものが含まれ、どのような特徴をもつのか見ていきましょう。

インフレに強い資産とその特徴

インフレに強い資産の代表格は、株式や不動産、金などです。これらの資産は、インフレにともない価値が上昇するという特徴をもちます。

実際に日経平均株価は、2020年のコロナショックで暴落して以降上昇を続け、2023年7月には1990年3月以来、およそ33年ぶりの高値を更新しています。

また、不動産は築年数の経過にともなって賃料が下がる性質をもちますが、今回のインフレ時にも、東京など都市部の需要の高いマンションなどで賃料の値上げが行われています。さらに、借入をしている場合には、インフレによって借入が目減りし、返済がしやすくなるというメリットもあります。ローンを組んで資産を保有することはインフレ対策には有効であるといえるでしょう。

インフレに弱い資産とその特徴

預貯金や保険、債券、年金など、インフレが起こっても額面は変わらない資産はインフレに弱いという特徴をもあります。

貯金であれば、インフレ時に金利が大幅に上がると、ある程度の恩恵を受けることができる場合もありますが、特にインフレが起こっても、受け取れる金額が変わらないものには注意が必要です。その代表格は保険です。

例えば、子どもが18歳になった時点で、満期金として300万円を受け取れると決まっている学資保険に加入している場合、もし子どもが18歳になるまでの十数年間で、平均的な大学進学にかかる費用が2倍になっていたとしても、受け取れる保険金は300万円のままです。非現実的な例え話のように聞こえるかもしれませんが、実際に国立大学の授業料は36,000円(1975年)→180,000円(1980年)→252,000円(1985年)→339,600円(1990年)→447,600円(1995年)…と高くなっているため、将来同じことが起こっても不思議ではありません。

老後も安心!インフレに強い資産を築く秘訣とは?

今も老後も安心できるようなインフレに強い資産を築くにはどうすれば良いのでしょうか。具体的な方法や手順を解説します。

インフレに強い資産をポートフォリオに組み込む

日本人の資産は、インフレに弱い資産に偏っている傾向があります。

そのため、最初にインフレに弱い資産でばかりで資産ポートフォリオが構成されていないか、自分が持っている資産の配分がどうなっているのかを確認しましょう。

いきなりリスクが高い投資を始めるのはおすすめではありませんが、インフレから資産を守るためには、リスクがある資産、つまり価値がインフレによって変動する資産に投資することは必要不可欠です。

まずは1つ、インフレに強い資産をポートフォリオに組み込むことから始めてください。

資産を分散する

自分に合った投資が見つかったら、その比率を高めるなど、資産のバランスを整えていきましょう。

資産が偏っていることでどのような問題が生じるのか、なぜ日本人の資産が増えないのかについては、過去記事でインフレに強い資産を多く保有するアメリカ人と比較しながら解説しています。

1998年からの20年間で、アメリカの金融資産が8倍強に増えたのに対して、日本の金融資産は2倍強にしか増えていなかった理由などについても詳しく解説しているため、資産を増やし、インフレから資産を守るヒントがきっと見つかるはずです。

年金以外の収入源を準備する

残念ながら、少子高齢化など現在の日本の状況を見るかぎり、今後大幅にインフレが進んだとしても、私たちが受け取れる年金も大幅に増えることは期待できないでしょう。

そのため、老後も安心できるような資産を築くには、株式投資や不動産投資など、インフレに強く、収入を生む資産に投資することが必要不可欠です。

具体的に株式や不動産を活用した資産収入の作り方、それぞれの方法のメリット・デメリットに関しては別記事で解説していますので、あわせてご覧ください。

インフレ対策として資産運用を始めよう

今も老後も安心できるように、インフレに強い資産を築くためには、まずは、何か1つでもよいのでインフレに強い資産を持ち、そして、資産のバランスを調整していくことが大切です。そして、老後も年金収入に依存することなく、長期的かつ安定した収入を生む資産に投資することで、より老後の安心を確保できる確率が高くなるでしょう。

インフレが続くと、今持っている預金や保険、将来受け取れる年金の価値が下がってしまいます。無対策で老後を迎えてしまうことは非常に危険です。インフレ対策が必要だとわかったこの機会を、資産運用を始めるきっかけにしてください。

ジーイークリエーションでは、不動産投資や生命保険診断から年金対策、相続税対策など、幅広く提案しています。インフレ対策を始めたいけれど、どの方法が自分に向いているのかよくわからないという人は、個別相談でプロの提案を参考にすることや、セミナーなどに参加して、まずは勉強してみるのがおすすめです。

◇下記URLより無料の個別相談をお申込みいただけます。お気軽にお申込みくださいませ。